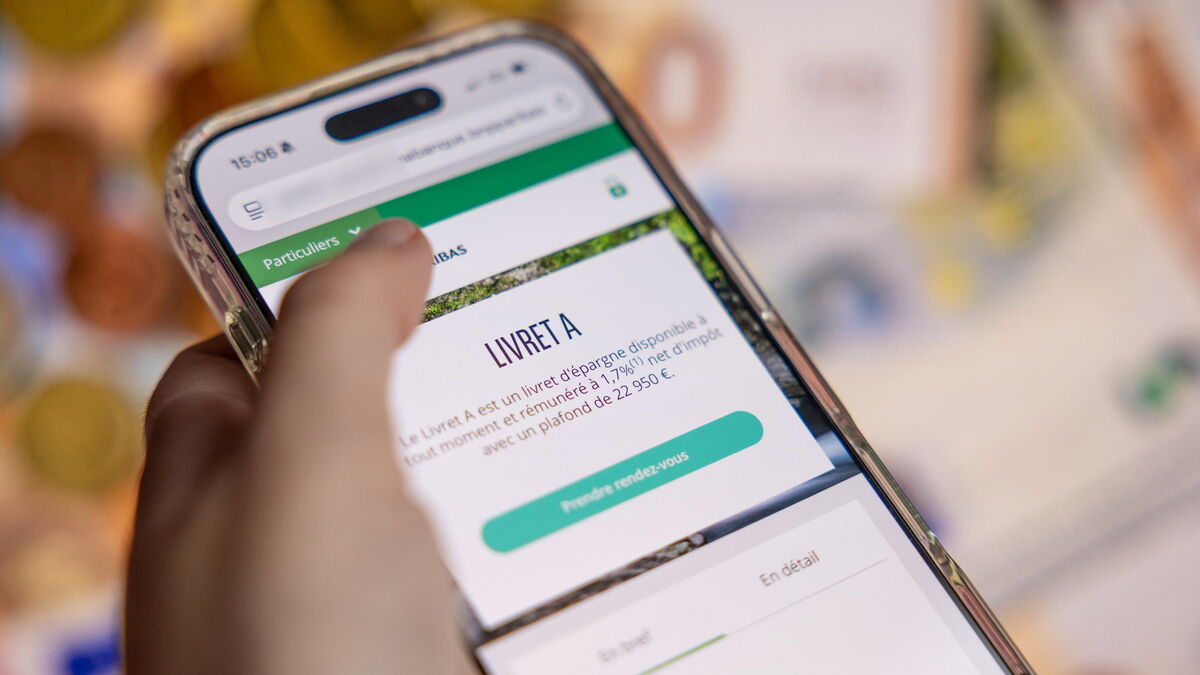

Le livret A ne serait-il plus le placement préféré des Français ? À en croire les derniers chiffres publiés ce vendredi 22 mai au matin par la Caisse des dépôts, il n’a en tout cas plus la cote en ce moment auprès des épargnants avec une décollecte de… 1,28 milliard d’euros en avril.Alors que d’habitude, en période de crise (Covid, guerre en Ukraine…), les Français ont le réflexe d’abonder davantage leur livret A, considéré comme un placement refuge, sécurisé et liquide, il en est aujourd’hui tout autrement : ils retirent leurs fonds.Si brutalement que le livret A bat même un double record. « C’est la plus importante décollecte pour un mois d’avril depuis dix ans, loin devant celle enregistrée en 2025 (200 millions d’euros) et celle de 2015 (170 millions d’euros) », souligne Philippe Crevel, directeur général du Cercle de l’épargne, centre d’études sur l’épargne.Quatre mois successifs de retraitsEt depuis le début de l’année, c’est le quatrième mois successif de décollecte. « Il n’est jamais arrivé que les quatre premiers mois de l’année soient dans le rouge depuis le début des statistiques de la Caisse des dépôts, c’est-à-dire depuis 2009, ajoute l’économiste. Et il faut remonter à 2015 pour avoir une série de quatre mois consécutifs de décollecte dans une année ». Traditionnellement, le premier semestre est connu pour être plus collecteur d’épargne que le second.À voir aussiEn effet d’ordinaire, les Français économisent et mettent de l’argent de côté sur leur livret pendant les premiers mois de l’année avant d’en ressortir une partie à partir de l’été pour financer leurs vacances, la rentrée scolaire et les fêtes de fin d’année.« Là, au contraire, note-t-il, l’année 2026 apparaît en rupture par rapport à cette tendance avec une décollecte qui atteint, depuis le 1er janvier, 4,38 milliards d’euros. »Perte d’attractivitéComment expliquer que les Français se détournent autant du livret A ? Évidemment, il pâtit de la baisse de son taux d’intérêt, ramené de 1,7 % à 1,5 % en février. Il n’est plus vu comme assez attractif.« Le taux de 3 % qui s’est appliqué du 1er février 2023 au 1er février 2025 semble être devenu la référence, remarque Philippe Crevel. Il y a aussi l’effet du retour de l’inflation. Avec la hausse des prix de l’énergie, les ménages les plus affectés peuvent être contraints de retirer de l’argent de leurs comptes réglementés pour payer leur essence, leurs courses », estime-t-il.A contrario, à l’autre bout du spectre, parmi les Français les plus aisés, on estime que plus de 15 % des 58 millions de livrets A (84 % des Français) sont au plafond, autrement dit atteignent les 22 950 euros. Ces ménages-là sont contraints de flécher leurs économies vers d’autres supports.De nouveaux comportements d’épargneDans le même temps, les comportements financiers des Français semblent évoluer. Malgré l’inflation (attendue autour des 2 % ce semestre), ils conservent plus de liquidités sur leurs comptes courants (+ 3,1 milliards d’euros sur les trois premiers mois de l’année).Est-ce parce qu’ils anticipent des « coups durs », des dépenses à venir supplémentaires (nouvelles hausses des prix de l’essence, par exemple) ? Cette hypothèse expliquerait cette passivité.Mais l’expert observe aussi qu’avec le reflux de la collecte des livrets A (et plus généralement de l’ensemble des livrets réglementés) en janvier, un mouvement inverse profite à l’assurance vie : « Elle bat des records de collecte et connaît un nouvel engouement. Les épargnants français, contrairement à ce qu’on dit souvent, sont assez réactifs, ils ont bien compris que son rendement moyen de 2,7 % atteint en 2025, parfois même boosté par les assureurs d’un point de plus (à 3,7 %), en fait un produit d’épargne plus attrayant que le livret A, même si elle reste moins liquide ».Vers un relèvement du taux ?La situation pourrait évoluer, et peut-être même s’inverser, si le gouvernement décide, de remonter le taux d’intérêt du livret A le 1er août prochain.« Il faudrait que le gouvernement relève fortement son taux, autour de 2 % à 2,5 %, pour que ça ait un effet positif sur sa collecte, relève le spécialiste. Si le taux n’est que peu rehaussé, à 1,8 % par exemple, la décollecte devrait se poursuivre, signe que l’on est bien dans un changement de comportement des épargnants français, à la fois inquiets pour leur retraite et aptes à arbitrer par eux-mêmes ».

« La plus importante décollecte en avril depuis dix ans » : les Français vident leur livret A

Les épargnants continuent de retirer leur argent de ce livret, dont le taux a été ramené à 1,5 %. En pleine guerre au Moyen-Orient, le place

718 words~3 min read