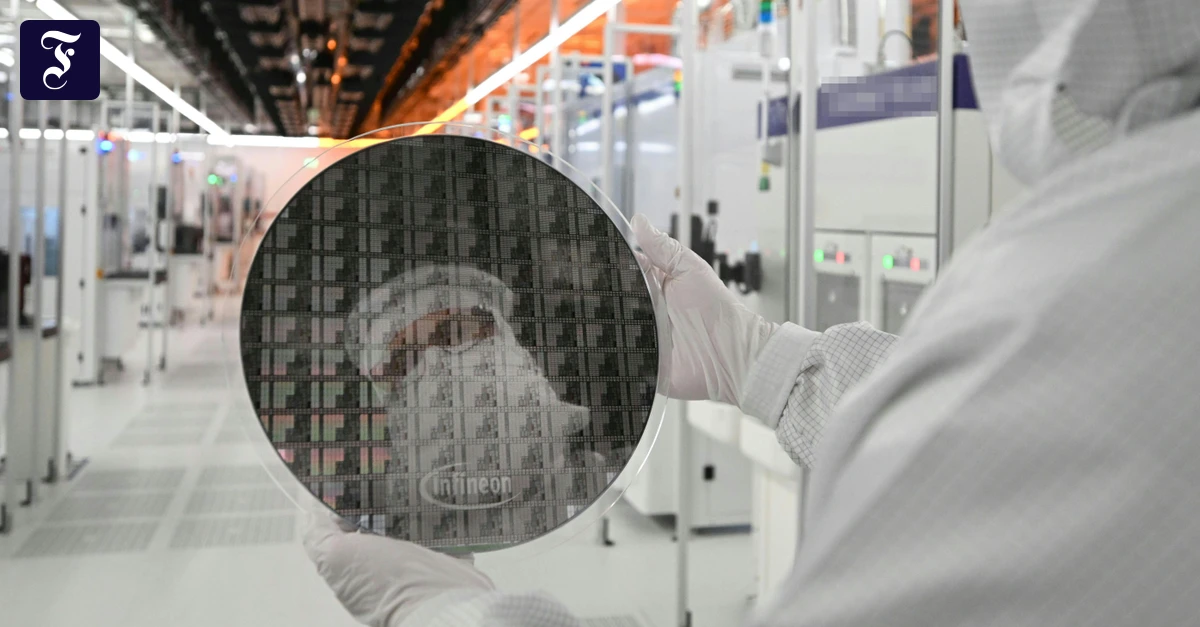

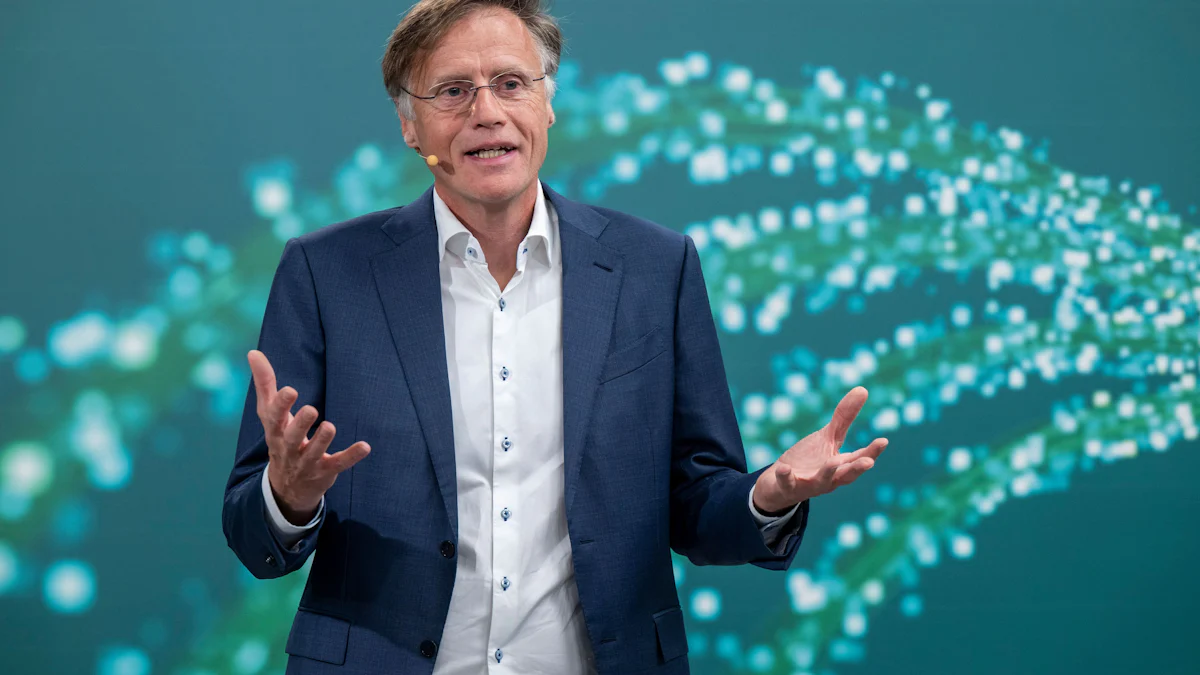

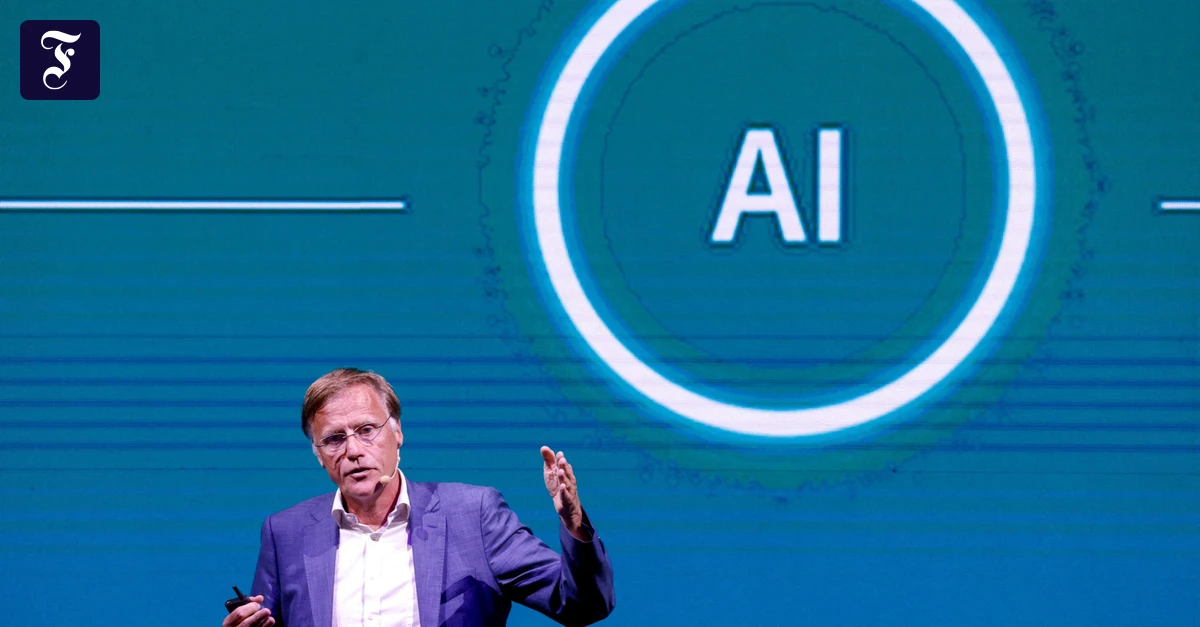

Am 2. Juli ist es so weit: Dann eröffnet das Dax-Unternehmen Infineon seine fünf Milliarden Euro teure neue Halbleiterfabrik in Dresden. Bemerkenswert ist an dem Bauprojekt, dass es früher als geplant fertig wird. Ursprünglich war die Eröffnung erst im Herbst des Jahres geplant. Die erfreulich schnelle Fertigstellung der Fabrik passt ins Bild: Der Halbleiterhersteller befindet sich seit einiger Zeit im Aufschwung, was vor allem am Boom der Künstlichen Intelligenz (KI) liegt.Daran partizipiert Infineon mit seinen Stromversorgungslösungen für KI-Rechenzentren. Die Nachfrage steigt, weil Infineon mit seinen Leistungschips eine wichtige Lücke füllt: die für einen effizienten Energieeinsatz der so energiehungrigen KI-Rechenzentren. Diese KI-Chips werden in Zukunft auch in dem neuen Dresdner Werk hergestellt.Umsatz soll wieder deutlich steigenDoch auch in den anderen Geschäftsfeldern läuft es wieder besser: Der Ausbau der Energieinfrastruktur gewinnt nach Aussagen des Vorstandsvorsitzenden Jochen Hanebeck an Fahrt und ist ein Wachstumstreiber für das Industriegeschäft. Im Automobilbereich, hier ist Infineon einer der führenden Chiphersteller, beobachtet er eine positive Entwicklung, insbesondere bei softwaredefinierten Fahrzeugen. Diese wird allerdings noch gedämpft durch ein herausforderndes Elektromobilitätsgeschäft.Trotzdem rechnet er im zweiten Halbjahr des Geschäftsjahres 2025/26 (per 30. September) mit einem stärker als bislang erwarteten Wachstum. „Wir bereiten uns auf einen breiten Aufschwung vor“, sagte Hanebeck auf der Telefonkonferenz anlässlich der Veröffentlichung der Zahlen zum zweiten Geschäftsquartal. Im Gesamtjahr erwartet der Vorstand des in München ansässigen Konzerns einen deutlich steigenden Umsatz, nachdem zuvor ein moderat steigendes Geschäftsvolumen in Aussicht gestellt worden war.Als Marke gab Hanebeck mehr als 16 Milliarden Euro aus, nach 14,7 Milliarden Euro 2025. Die Segmentergebnis-Marge, also die operative Gewinnmarge der vier Geschäftsfelder, wird nun bei 20 Prozent erwartet, nach zuvor im hohen Zehner-Prozentbereich. Der frei verfügbare Mittelzufluss (Free Cash-flow) wird nun bei 1,25 Milliarden Euro nach zuvor einer Milliarde Euro gesehen.26 Analysten empfehlen den KaufDas sich bessernde Marktumfeld spiegelt der Aktienkurs wider: Mit einem Kursgewinn von rund 75 Prozent führt die Infineon-Aktie die Gewinnerliste unter den 40 Dax-Werten im laufenden Jahr an. Dahinter folgt die Aktie des Energietechnikkonzerns Siemens Energy, die 42 Prozent an Wert zugelegt hat. Auch die Analysten sind überwiegend zuversichtlich, was die weitere Entwicklung von Infineon betrifft. Die Finanznachrichtenagentur Bloomberg zählt auf ihrem Portal derzeit 26 Kaufempfehlungen, während nur fünf Analysten sich für „Halten“ aussprechen und nur einer für „Verkaufen“.Die Infineon-Aktie zu kaufen, empfiehlt Deutsche-Bank-Analyst Johannes Schaller. Sein Kursziel beträgt 70 Euro. Davon ist der Kurs mit aktuell 66 Euro nicht mehr allzu weit entfernt. Schaller sieht mit Blick auf das kommende Geschäftsjahr 2026/27 noch viel Potential. Vor allem bei den KI-Chips kann sich der Deutsche-Bank-Analyst vorstellen, dass der Umsatz näher an die Marke von drei Milliarden Euro gehen wird, als die bislang vom Vorstand prognostizierten 2,5 Milliarden Euro.Mehr als eine VerdopplungIm laufenden Geschäftsjahr soll der Umsatz mit KI-Chips 1,5 Milliarden Euro erreichen, was mehr als einer Verdopplung gegenüber dem Vorjahr entspricht. Der von Infineon adressierbare Markt mit KI-Chips wird nach den Worten von Hanebeck bis zum Jahr 2030 zwischen acht und zwölf Milliarden Euro groß sein. Seinen Marktanteil sieht Infineon derzeit zwischen 30 und 40 Prozent. Diese Führungsposition will der Halbleiterhersteller halten.Davon geht auch BNP-Paribas-Analyst Jakob Bluestone aus. Seine Empfehlung lautet „Outperform“, er rechnet also mit einer überdurchschnittlichen Kursentwicklung im Marktvergleich. Bluestone geht davon aus, dass der Umsatzanteil der KI-Chips von knapp zehn Prozent in diesem Geschäftsjahr bis 2030 auf ein Viertel steigen wird. Die KI-Euphorie rund um die Infineon-Aktie teilt auch Goldman-Sachs-Analyst Alexander Duval. Er wertet es darüber hinaus als positiv, dass der Vorstand Anzeichen einer Erholung im Automobilbereich sieht. Nach Ansicht von Duval kann Infineon im Wettbewerb mit chinesischen Herstellern bestehen, weil das Sortiment insbesondere in den für Sicherheit kritischen Bereichen wie zum Beispiel Bremssysteme Qualitätsvorteile hat.Bessere ErgebnisqualitätFür DZ-Bank-Analyst Dirk Schlamp hat sich die Infineon-Story von einer reinen Bodenbildung hin zu einem beginnenden Aufschwung mit zusätzlicher KI-Phantasie gewandelt. Ein Belastungsfaktor bleibt für ihn aber der Automotive-Bereich, insbesondere das Hochvolt-Geschäft für Elektroantriebe. Dieser Bereich mache zwar nur einen kleinen Teil des Automotive-Umsatzes aus, belaste aber die Profitabilität. Positiv wertet Schlamp, dass Infineon hier nicht um jeden Preis Marktanteile verteidigt, sondern Portfolio, Kosten und Kapazitäten anpasst. Kurzfristig könne dies die Entwicklung bremsen, mittelfristig sollte sich dadurch jedoch die Ergebnisqualität verbessern. Der DZ-Bank-Analyst rät, die Infineon-Aktie zu kaufen.Das empfiehlt auch Didier Scemama von der Bank of America. Er hebt die Bodenbildung im Automobilgeschäft hervor und rechnet im Geschäftsjahr 2027/28 bei den KI-Chips mit einem Umsatz von 4,5 Milliarden Euro. Das wäre dann ein Umsatzanteil von rund einem Fünftel. Zuversichtlich stimmt Scemama auch der Auftragsbestand, der zwischen Januar und Ende März um vier Milliarden auf 25 Milliarden Euro gestiegen ist. Mittlerweile würden Kundenaufträge spät für das nächste Geschäftsjahr bestätigt, sagte Hanebeck auf der Telefonkonferenz am 6. Mai.Das Kursziel von Janardan Menon, Analyst der amerikanischen Investmentbank Jefferies, lautet 75 Euro. Er empfiehlt die Aktie zum Kauf. Der höhere Auftragsbestand stimmt ihn zuversichtlich. Das Geschäft mit KI-Chips sieht er künftig als wesentlichen Wachstumstreiber. Jedoch geht er davon aus, dass sich die Profitabilität in den anderen Geschäftsfeldern deutlich verbessern dürfte. Gerade die schwache Nachfrage nach Autochips hat Infineon im zurückliegenden Geschäftsjahr gebremst. Trotzdem konnte das Unternehmen seine Führungsposition hier verteidigen. Nach einer Analyse der auf die Chipindustrie spezialisierten Informationsplattform Tech Insights hat Infineon den Spitzenplatz mit einem Marktanteil von 12,8 Prozent das sechste Jahr in Folge behaupten können.

KI-Turbo treibt Infineon an die Dax-Spitze

Der Titel hat in diesem Jahr schon 75 Prozent an Wert gewonnen. Dafür spielt die Künstliche Intelligenz eine wichtige Rolle. Aber auch im Autogeschäft zeichnet sich eine Erholung ab.

863 words~4 min read