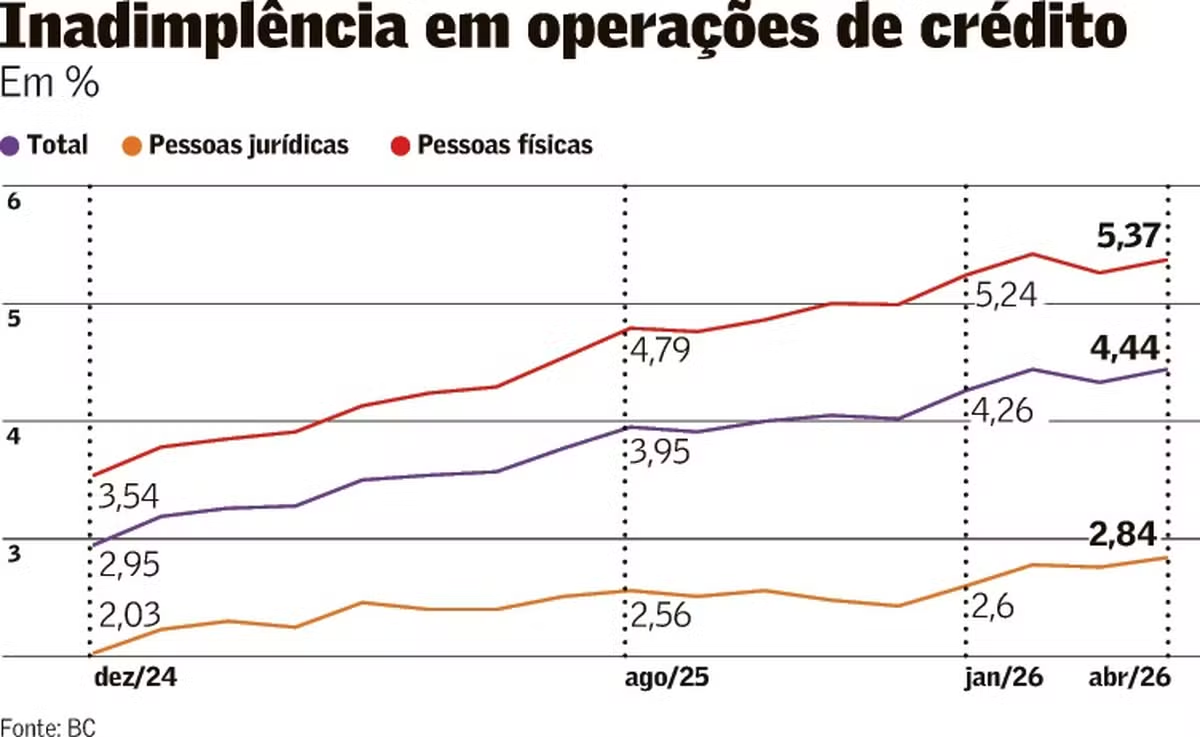

A Caixa Econômica Federal já renegociou R$ 820 milhões em dívidas no Novo Desenrola Brasil, informou nesta sexta-feira (15) o presidente da instituição, Carlos Vieira, durante apresentação dos resultados do primeiro trimestre. Ele lembrou que ainda há um “gap” para o uso do saldo do Fundo de Garantia do Tempo de Serviço (FGTS), que está previsto para iniciar a partir do dia 25 deste mês. No Novo Desenrola Brasil, os trabalhadores podem usar até 20% do saldo total do FGTS ou até R$ 1 mil. “Por que isso? Todo mundo sabe que a gente tem que fazer a adaptação de sistemas para poder usar uma coisa que é definida a partir de uma decisão muitas vezes de natureza governamental”, explicou Vieira sobre o prazo. “Então, está dentro de um cronograma para fazer a coisa com a assertividade devida.” Segundo o vice-presidente de Agente Operador da Caixa, Rodrigo Hori, a data escolhida para início do uso do FGTS no Desenrola foi escolhida levando em consideração que os juros e atualização monetária do saldo ocorrem em torno do dia 21 de cada mês. Vieira ainda destacou o crescimento da carteira de crédito imobiliário da Caixa, que encerrou o primeiro trimestre de 2026 com saldo de R$ 966,2 bilhões, um avanço de 3,0% em relação ao trimestre anterior e de 13,9% em 12 meses. Entre janeiro e março, as contratações de financiamento habitacional somaram R$ 64,2 bilhões, queda de 11,9% na comparação trimestral e alta de 30,6% frente ao mesmo período de 2025. “Não é trivial ter crescido 30%”, disse o executivo. “Isso denota que a Caixa está alinhada com o que tem que fazer no crédito imobiliário, está alinhada com a importância que tem o crédito imobiliário para qualquer economia e, no caso da economia brasileira, principalmente o crédito imobiliário é o crédito da cauda longa, onde você pega toda uma cadeia produtiva do País, que gera emprego.” Vieira ainda lembrou que a Caixa foi “protagonista” na discussão sobre as mudanças no “funding” imobiliário. Pelas normas anunciadas em outubro do ano passado pelo governo federal, os depósitos compulsórios mantidos pelos bancos junto ao Banco Central (BC) dos recursos do Sistema Brasileiro de Poupança e Empréstimo (SBPE) vão diminuir gradativamente até zerar em uma década. A instituição que captar no mercado e direcionar o valor ao financiamento imobiliário poderá usar uma quantia equivalente captada na poupança para aplicações livres. “Nós fomos protagonistas na discussão da liberação do depósito compulsório na forma como o Banco Central e o Conselho Monetário definiram, para que os bancos tivessem acesso a esse crédito”, disse Vieira. Resultado em 'linha' Apesar da queda anual no lucro da Caixa Econômica Federal no primeiro trimestre deste ano, o vice-presidente financeiro da instituição, Marcos Brasiliano, afirmou que o resultado veio “em linha” com o que o banco projetou para o ano. O salto anual nas provisões para devedores duvidosos, de 211,5%, teria sido de 30% sem os efeitos da Resolução 4.966, que alterou a forma de provisão de perda incorrida para perda esperada, explicou. O lucro líquido recorrente da Caixa caiu 34,4% na comparação anual, para R$ 3,5 bilhões. Em relação ao quarto trimestre de 2025, porém, houve avanço de 25,4%. As despesas com provisões para devedores duvidosos atingiram R$ 6,5 bilhões, alta trimestral de 21,7% e anual de 211,5%. “Quando a gente olha o resultado de 3,5 [bilhões de reais], ele conversa mais adequadamente com aquilo que está projetado para o nosso ano. Então, bem em linha com aquilo que a gente projetou. E de onde vem esse resultado? A gente continua crescendo a nossa receita de crédito de maneira consistente”, afirmou. Sobre o crescimento da provisão, Brasiliano disse que, no primeiro trimestre de 2025, o banco teve um efeito positivo da Resolução 4.966, que depois foi compensado. “Se a gente fizer uma análise excluindo o efeito da [Resolução] 4.966, nós chegaríamos com crescimento aproximadamente de 30% nessa linha da provisão, que conversa mais adequadamente com o crescimento da carteira nesse período.” O retorno sobre o patrimônio líquido (ROE) recorrente da Caixa registrou 9,31%, redução de 1,37 ponto percentual no trimestre e de 2,69 p.p. no ano. Sobre essa queda, o executivo explicou que a Caixa funciona de forma diferente dos outros bancos. “O mercado, em regra, paga acima de 60% de dividendo. A caixa paga só 25%. Então, a maior parte do lucro é incorporado ao patrimônio líquido”, disse, acrescentando que a expectativa é chegar com ROE de dois dígitos ao fim do ano. Ainda sobre as expectativas da Caixa à frente, o executivo afirmou que as despesas administrativas devem convergir para a parte inferior do “guidance” da instituição, de crescimento de 3% a 7% em 2026 ante 2025. Já para margem financeira, o banco trabalha para levar ao limite superior da projeção, que é de crescimento de 11,5% a 15,5%. Inadimplência no agro A vice-presidente de Riscos da Caixa, Henriete Bernabé, afirmou, durante a apresentação dos resultados do primeiro trimestre, que a inadimplência do agro ainda deve avançar. Segundo ela, a rural é a linha que traz mais preocupação atualmente para o banco. "Temos expectativa que este ano ainda tenha impacto na provisão relacionado ao agro. Ao longo de 2026 ainda vamos observar provisão acima do que tivemos em 2025", comentou. De acordo com ela, já é possível observar uma redução no ritmo de ascensão da curva de inadimplência no agro, mas não significa que ela esteja caindo. " Sobre a inadimplência no crédito comercial para pessoal jurídica, Henriete disse que o banco sofreu um pouco com inadimplência nas safras anteriores, mas já vê uma estabilização.

Caixa alcança R$ 820 milhões de contratação no novo Desenrola

Carlos Vieira também destaca o crescimento da carteira de crédito imobiliário da Caixa

927 words~4 min read