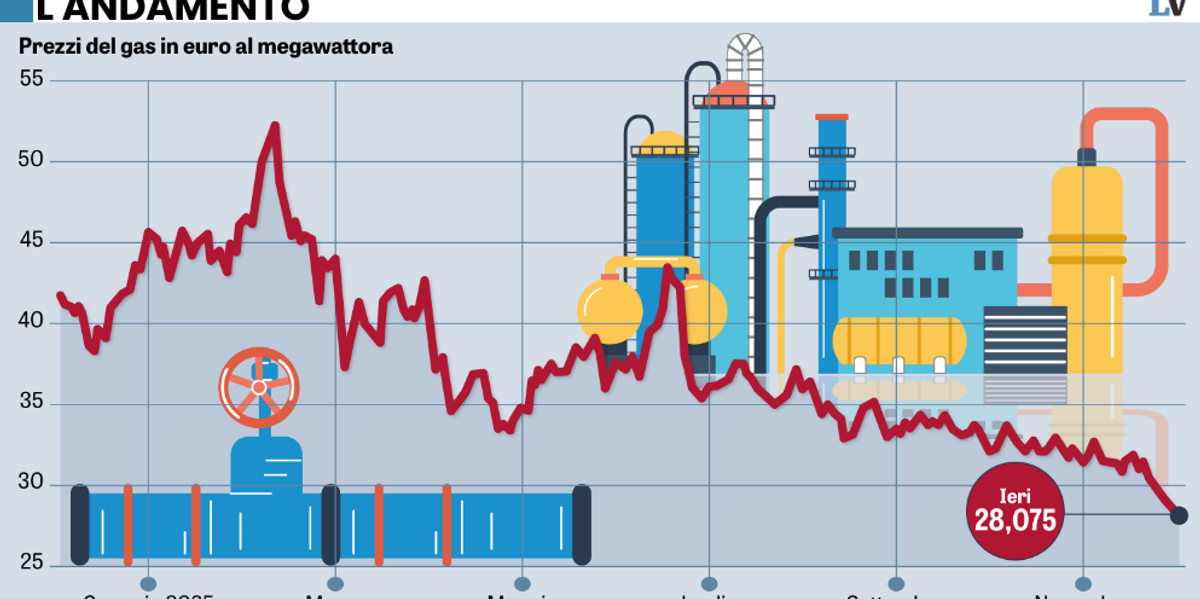

L’Asia sta passando al carbone, il carbone ci salva, un po’, per ora. È la fonte da noi italiani abiurata, eretica, contraria alla transizione ecologica. Se i prezzi del gas sono solo a 60-70 € per megawattora (MWh), ancora lontanissimi dai 300 € superati nel settembre 2022, lo si deve anche al fatto che la Cina, la Korea, il Giappone, stanno passando al carbone nella generazione elettrica e rinunciano al gas naturale liquefatto (GNL) che in buona parte veniva dal Qatar. È naturale il gas, perché viene da sotto terra e renderlo liquido per metterlo sulle navi e trasportarlo in giro per il mondo via mare, quando gli stretti sono aperti, occorre portarlo a meno 162 gradi sotto zero, attraverso impianti che costano miliardi di dollari. Tuttavia, la gran parte del gas consumato nel mondo è trasportato via tubo. I volumi del GNL del Qatar sono 100 miliardi metri cubi (mld.mc) anno, su un totale di GNL di 520 mld.mc, un 20%, ma il totale dei consumi di gas nel mondo, in costante crescita, è di 4200 mld.mc, l’EU ne fa circa 320, l’Italia 63. Pertanto il Qatar, per tranquillizzare un po’, conta per il 20% del totale del GNL, ma per il 3% del totale dei consumi totali di gas. Il suo impianto di Ras Laffan, il più grande al mondo, ha subito danni che necessiteranno di mesi per essere riparati. La sua capacità doveva aumentare entro il 2030 a 130 mld.mc e chissà ora quando ci arriverà. Fortuna vuole, in realtà è merito dell’incoscienza del mercato, che siano numerosi i nuovi impianti di liquefazione che entreranno in funzione già l’anno prossimo, molti negli Stati Uniti, altri in Sud America, in Africa e in Asia. Molti costruiti dall’ingegneria italiana e dalle imprese che fanno le turbine di compressione. È anche per questo che le scadenze sui futures per consegna nel 2029 danno prezzi a 23 €/MWh, quasi un terzo di quelli di ieri poco sopra i 60 €. Ma al 2029 mancano 3 anni e nel 2023, le quotazioni di oggi, a 3 anni, davano prezzi a 30 €. Siamo tornati d’accapo.

Il prezzo del gas non va alle stelle solo perché l’Asia è tornata al carbone

Cina, la Korea, il Giappone stanno passando al carbone nella generazione elettrica e rinunciano al gas naturale liquefatto

717 words~3 min read