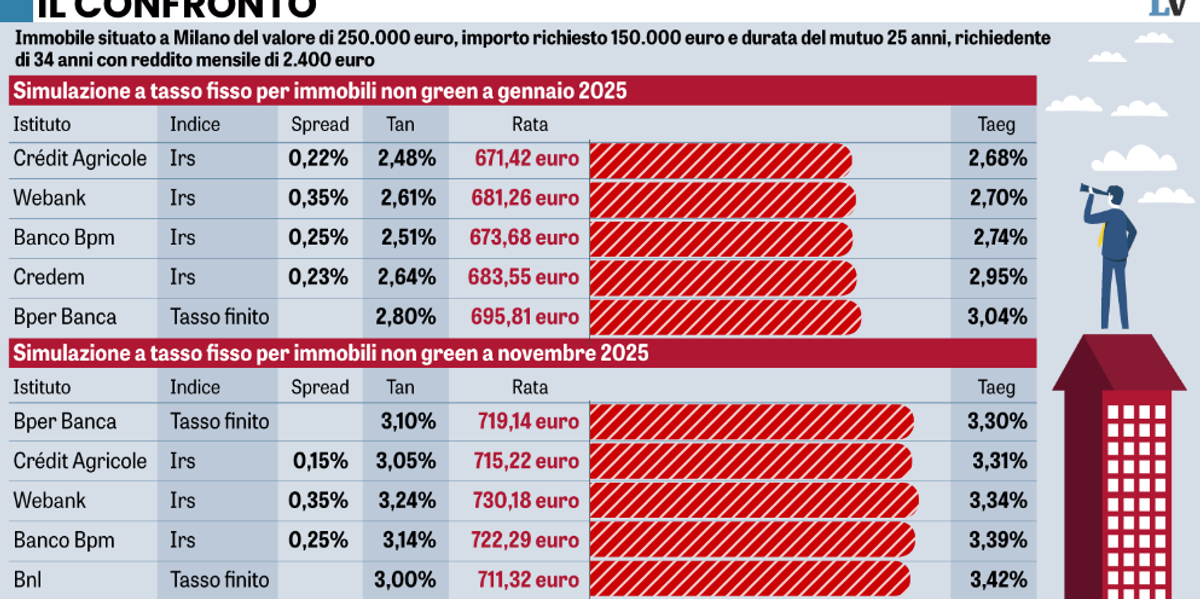

Famiglie italiane in fila per i finanziamenti. Per pagare la casa, l’auto usata o, più banalmente, per le spese correnti. A riprova di questa tendenza al rialzo, ci sono i dati Bankitalia: credito al consumo e mutui sono in costante crescita dal 2014 al 2025. Per i prestiti fino a 5 anni si è passati da 19 miliardi di euro a 40,3 (+110%); per quelli oltre i 5 anni, 12 anni fa c’è stata un’erogazione complessiva di 38,2 miliardi di euro contro i 90,8 miliardi (+137%) del 2025. Molto più basso l’incremento percentuale per i mutui (+22%) ma i miliardi di euro sono ben maggiori: nel 2014 erano a quota 359, nel 2025 erano diventati invece 439.

Web e punti vendita

Sotto il cappello del credito al consumo ci sono una serie di tipologie di prodotti: il semplice prestito personale, quello finalizzato per acquistare la classica auto usata, la cessione del quinto, le carte di credito revolving, l’apertura di credito, il buy now pay later. La scorciatoia per tagliare i costi di un finanziamento è il web. O meglio, i comparatori di prezzo. Qui riportiamo le migliori offerte di Segugio.it per i prestiti personali e la cessione del quinto.

I prestiti finalizzati vengono invece stipulati generalmente nel punto vendita e il finanziamento è collegato all’acquisto di uno specifico bene. Occhio però a leggere attentamente le clausole quando si firma in negozio un contratto di un prestito finalizzato attratti dall’offerta a zero tassi: potrebbe accadere di accendere una linea di credito a vostra insaputa; in questo caso, sebbene non la si usi, si risulta esposti a quell’importo. Un debito che può limitare la possibilità futura di stipulare altri finanziamenti.