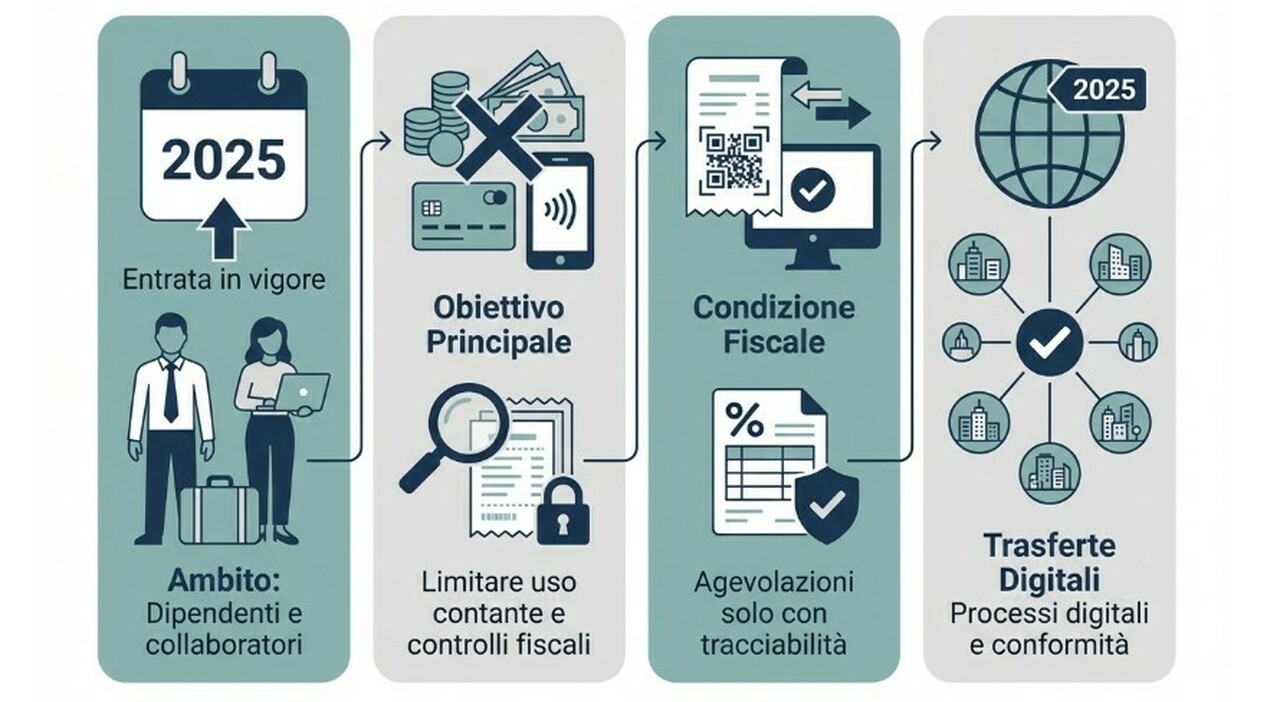

Dal 2025 i rimborsi spese (come viaggi, vitto, alloggio, parcheggi) addebitate analiticamente al committente non concorrono più alla formazione del reddito imponibile né incidono sul limite di ricavi/compensi«Sono titolare di partita IVA in regime forfettario. È confermato che a partire dal 1° gennaio 2025, le cosiddette "spese vive" (ad esempio biglietti aerei, hotel, parcheggi), se rimborsate dal committente, non concorrono più al raggiungimento del limite di € 85.000 di ricavi/compensi previsto per il regime? In particolare: - posso farmi rimborsare queste spese (rimborso analitico) tramite bonifico senza che vengano conteggiate ai fini del calcolo della soglia di ricavi? - è necessario emettere comunque fattura elettronica al committente per queste spese rimborsate, oppure esistono modalità alternative (ad esempio nota spese, rendicontazione a parte)?».

La piattaformaLe risposte a questi e molti più quesiti si possono trovare sulla piattaforma: «Chiedi all’Esperto». Uno spazio digitale ideato dalla redazione de L’Economia del Corriere della Sera per sciogliere i dubbi dei lettori in ambito economico e realizzato grazie alla collaborazione con Giuffrè Lefebvre, società specializzata nell’informazione e consulenza legale, fiscale, del lavoro e d’azienda e nei servizi per professionisti e aziende. A questo quesito ha risposto qui il commercialista Maurizio Miraglino Misciagna.