Nei primi nove mesi della presidenza Trump, la moneta statunitense ha registrato uno dei maggiori deprezzamenti degli ultimi cinquant’anni. A differenza della tesi avanzata da molti analisti a ridosso del trumpiano liberation day e del connesso smantellamento dei già fragili assetti internazionali multilaterali, la debolezza del dollaro non è imputabile a una sua perdita di centralità nei mercati dei prodotti e in quelli finanziari.

Il deprezzamento

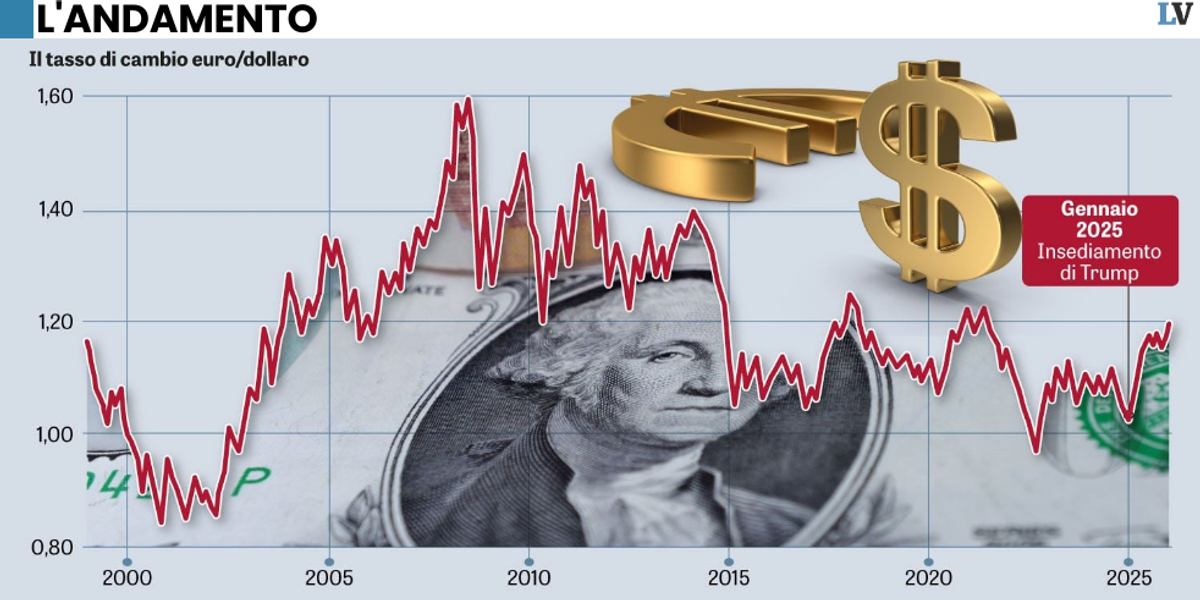

I segnali, che si erano manifestati al riguardo nell’aprile scorso non si sono infatti riprodotti nel periodo più recente. Ne risulta che l’attuale deprezzamento della divisa statunitense (Us) rimane inspiegato. Per esaminare il problema, ci concentriamo sultasso di cambio fra dollaro ed euro. Nel luglio del 2022, il dollaro raggiunse la parità con l’euro. Dopo essere diminuita di valore rispetto a quel picco, la moneta Us registrò un parziale recupero in coincidenza con la vittoria di Trump (novembre 2024). Da allora il dollaro si è però deprezzato, nonostante la politica monetaria più restrittiva realizzata dalla Federal Reserve (Fed) rispetto alla Bce e nonostante la politica fiscale più espansiva che è stata attuata nell’economia Us rispetto alla media dell’Unione europea (Ue). Il recente taglio di 25 punti base nei tassi di interesse, attuato dalla Fed, non ha modificato il fatto che la politica monetaria statunitense resta restrittiva; questa politica diventerebbe neutrale solo con ulteriori riduzioni nei tassi di policy di 100 punti base.