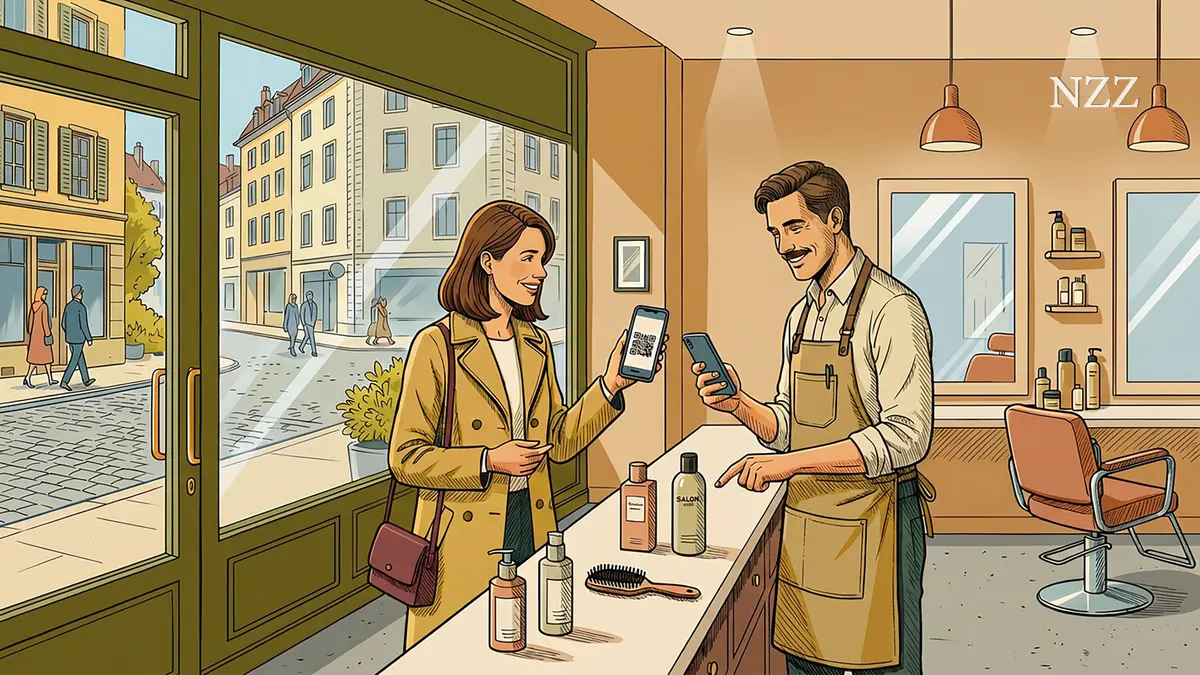

Sponsored ContentKrypto im Depot: Digitales Gold oder spekulative Wette?Kryptowährungen sind in der Vermögensverwaltung angekommen: Warum sie durchaus eine legitime Option sind, wieso starke Kursschwankungen im Alltag stören und weshalb professionelle Verwahrung das Risiko verlorener Schlüssel deutlich reduziert.Erstellt im Auftrag von PostFinance10.07.2026Kryptowährungen können ein Portfolio ergänzen – die Schweizer Hausbank hilft dabei, das Risiko zu verkleinern und die Beimischung zu optimieren.AI / NZZ Story LabDieser Inhalt wurde von NZZ Story Lab im Auftrag von PostFinance erstellt. Der Auftraggeber trägt die redaktionelle Verantwortung für diesen Beitrag. Hier geht es zu den NZZ-Richtlinien für Native Advertising.Optimieren Sie Ihre BrowsereinstellungenNZZ.ch benötigt JavaScript für wichtige Funktionen. Ihr Browser oder Adblocker verhindert dies momentan.Bitte passen Sie die Einstellungen an.Krypto hat die Nische endgültig verlassen. Die Zeit der digitalen Goldgräber weicht einer kühlen Finanzlogik. Wer heute noch glaubt, digitales Geld sei Teufelszeug, verwechselt Vorurteile mit Fakten. Philipp Merkt, Chief Investment Officer (CIO) bei PostFinance, formuliert es im Gespräch nüchtern: «Kryptowährungen stellen heute eine valable Option als Portfoliobeimischung dar.» Das sei jedoch kein Freifahrtschein für unüberlegtes Zocken. Die Integration von Kryptowährungen erfordere ein klares Bewusstsein für die Risiken. Wer eine hohe Risikotoleranz sowie einen langen Anlagehorizont mitbringe, könne Krypto durchaus seinem Depot beimischen.Philipp MerktChief Investment Officer (CIO) bei PostFinancePDDie nüchternen Zahlen stützen diese These. Merkt hat historische Marktdaten durchgerechnet. Dabei zeigte sich laut dem Experten, dass Portfolios mit einem Kryptoanteil von bis zu 5 Prozent bei einer risikoadjustierten Betrachtung – also der Rendite im Verhältnis zum eingegangenen Risiko – in der Vergangenheit durchwegs besser abschnitten als herkömmliche Depots. «Kryptowährungen haben aufgrund ihrer historisch tieferen Korrelation zu traditionellen Anlageklassen einen Beitrag zur Risikostreuung geleistet», erklärt er. Kryptos können die Ausschläge des Portfolios somit abdämpfen. In der höchsten Risikoklasse geht die Bank von den erwähnten 5 Prozent aus. Mehr wäre hingegen nicht im Sinne einer gesunden Diversifikation, so Merkt.Der Nutzen von digitalem Geld zur Risikostreuung hat mit den Jahren abgenommen. Kryptowährungen bewegen sich heute häufiger im Gleichschritt mit Aktien und anderen Anlagen. In der Finanzwelt spricht man von «Risk-on»-Verhalten: Steigt die Risikobereitschaft der Anleger, steigt oft auch Bitcoin; sinkt sie, gerät auch Bitcoin unter Druck. Die Verbindung zu den traditionellen Finanzmärkten ist damit deutlich enger geworden. Ganz parallel verlaufen Kryptos und Aktien allerdings nicht. Anleger brauchen deshalb einen langen Atem. In den letzten Jahren setzte beispielsweise Bitcoin nach Kursverlusten rasch wieder zu einem sogenannten Rebound an. Merkt attestiert eine gewisse Trägheit: «Jüngst gab es sogar Phasen, in denen die Volatilität von Gold höher war als jene von Bitcoin.» Wie immer gilt es dennoch zu beachten, dass vergangene Performance-Angaben keine Garantie für zukünftige Ergebnisse darstellen.Die Gefahren der SelbstverwaltungWer in Kryptowährungen investiert, muss sich entscheiden: Kauft er die digitalen Anlagen direkt über eine App, nutzt er ein professionelles Bankmandat – oder verwahrt er die privaten Schlüssel selbst? Nach Einschätzung von Philipp Merkt ist dabei nicht allein der Preis entscheidend. Zwar seien die hauseigenen Handelsgebühren für ein Kryptoportfolio mit 0,95 Prozent günstig. Der grössere Unterschied zur Selbstverwaltung liegt aber in der Verantwortung: Ein Mandat entlastet Anleger davon, sich laufend mit der komplexen Materie zu beschäftigen. Niemand muss im Detail verstehen, wie die Blockchain tickt oder wie viel Kryptos man beimischen soll. Die Bank übernimmt die Auswahl, das Timing und die Gewichtung für die Kundschaft vollständig. Im Hintergrund wird das Portfolio regelmässig neu ausgerichtet. Steigt der Anteil einer Kryptowährung stark an, wird ihre Gewichtung wieder auf die strategisch festgelegte Quote zurückgeführt.Der Direktkauf über unregulierte Plattformen birgt nach Merkts Einschätzung erhebliche Risiken. Wer sein Geld einer ausländischen Börse anvertraue, bewege sich unter Umständen in einem schwach regulierten Umfeld und trage das Risiko, dass die Plattform gehackt oder zahlungsunfähig werden könne. Der 53-Jährige findet deshalb klare Worte: «Eine Lösung bei seiner Schweizer Hausbank ist sicher eine gute Idee.» Wobei dies sowohl für die Selbstverwaltung via App als auch für die Mandatslösung gelte.«Kryptowährungen stellen heute eine valable Option als Portfoliobeimischung dar.»Ein weiteres grosses Risiko im Krypto-Universum ist menschliches Versagen bei der Aufbewahrung. Wer seinen privaten Schlüssel nicht mehr findet, verliert den Zugriff auf sein Vermögen unwiderruflich. Etwa 15 Prozent aller jemals geschürften Bitcoins seien wegen vergessener Zugangsdaten derzeit unzugänglich. «Es ist einfach frappant, wie viele Bitcoins verloren sind», sagt Merkt. Das entspreche über drei Millionen digitalen Münzen, auf die niemand mehr zugreifen könne. Im Rahmen eines Mandats oder bei der Selbstverwaltung via App nehme die Bank dem Kunden diese Risiken ab und stellen den Zugang sicher.Die Auswahl der richtigen Währung gleicht gewissermassen einem Minenfeld. Von den Tausenden existierenden Coins sind unzählige Luftschlösser. Merkt warnt vor blinden Hypes: «Viele davon sind nicht nachhaltig in der Existenz.» Meme-Coins hätten in einem seriösen Depot nichts verloren. Der Finanzexperte bricht den gigantischen Markt auf etwa 20 bis 30 ernst zu nehmende Währungen herunter. Diese erfüllten eine reale, technische Aufgabe in der Wirtschaft. So diene beispielsweise Bitcoin als digitale Wertaufbewahrung, während beispielsweise Ethereum und Solana die Infrastruktur für Smart Contracts bereitstellten. Diese funktionieren wie digitale Wenn-dann-Automaten, die in der Lage sind, Abmachungen ohne Mittelsmann selbständig abzuwickeln. Ripple wiederum sei auf effiziente Zahlungslösungen spezialisiert, erklärt der Finanzspezialist weiter. Die Vermögensverwaltung bei PostFinance berücksichtigt derzeit lediglich fünf substanzielle Coins: Bitcoin, Chainlink, Cardano, Ethereum und Solana.Der Coiffeur und die Tücken im AlltagDie nächste echte Revolution spielt sich abseits der Spekulation im Bereich der alltäglichen Zahlungsmittel ab. Werden wir unsere Einkäufe beim Detailhändler bald mit Kryptowährungen bezahlen? Philipp Merkt hat dazu eine klare Haltung und erzählt aus seinem eigenen Alltag: «Bei meinem Coiffeur kann man schon länger mit Bitcoin bezahlen.» Auf Nachfrage habe er aber erfahren, dass diese Option noch nie jemand tatsächlich genutzt habe. Es sehe am Schaufenster vielleicht gut aus, für den alltäglichen Zahlungsverkehr sei Bitcoin indes schlicht ungeeignet. Die Technologie lässt nicht beliebig viele Transaktionen pro Sekunde zu – und der stark schwankende Kurs ist ungesund für den Handel. Ein Käufer gibt eine Währung nicht aus, wenn er auf steigende Kurse hofft, und stösst sie bei Verlusten panisch ab.Die Lösung für effizientere Zahlungen könnte anderswo liegen: PostFinance experimentiert gegenwärtig gemeinsam mit UBS, Sygnum, Raiffeisen, ZKB, BCV und der Swiss Stablecoin AG mit einem Schweizer-Franken-Stablecoin. Dieser digitale Franken ist ausdrücklich keine spekulative Anlage. Er soll nicht im Wert steigen, sondern den Schweizer Franken eins zu eins digital abbilden. Transaktionen werden in Echtzeit abgewickelt und manipulationssicher auf der Blockchain dokumentiert.Die etablierten Finanzmarktakteure «wehren» sich verständlicherweise, indem klassische Bezahlsysteme und Transaktionswege ebenfalls kontinuierlich schneller und günstiger werden. Doch Merkt ist überzeugt, dass die pure Effizienz der reinen Person-zu-Person-Transaktionen im Vergleich zur Abwicklung via Mittelsmänner auf Dauer kaum zu überbieten sei.Privatkunden kämpften im Alltag oft mit falschen Reflexen, ist der Anlagechef überzeugt. Auf der einen Seite hält die Angst vor Kursschwankungen viele davon ab, sich mit Anlagen und Kryptowährungen zu befassen. Wer sich mit dem Thema auseinandersetze, sollte mit kleinen Beträgen beginnen, beispielsweise mit einem Sparplan, wie ihn PostFinance anbiete. Auf der anderen Seite wachse eine Generation heran, die in Kryptos investiert, ohne je eine Aktie besessen zu haben. Auch das widerspricht dem Grundsatz der Risikostreuung. Wer ausschliesslich auf Kryptowährungen setze, handle aus Risikosicht genauso falsch wie jemand, der sein gesamtes Vermögen in eine einzige Aktie stecke, warnt Merkt.Um diese Extreme auszugleichen und riskante Zockerei in geordnete Bahnen zu lenken, halte PostFinance die Hürden für einen regulierten Einstieg bewusst tief: Wer den Direktkauf bevorzuge, habe die Möglichkeit, den Kryptohandel bequem im E-Finance oder in der PostFinance App zu eröffnen, so Merkt. Das kuratierte Angebot umfasse 22 bewährte Kryptowährungen. Wer die Verantwortung komplett abgeben wolle, habe zudem die Möglichkeit, bei PostFinance die Vermögensverwaltung in der Fokusausprägung «Zukunft» zu wählen, die diese Anlageklasse im Hintergrund bewirtschaftet.PostFinanceE-VermögensverwaltungKeine Zeit oder Lust, sich mit Investitionen zu beschäftigen? Mit der E-Vermögensverwaltung von PostFinance können sich Privatkunden entspannt zurücklehnen und Anlageentscheide an Bankexperten delegieren:• Erstinvestition bereits ab 5000 Franken;• individueller Anlagefokus: «Schweiz», «Global», «Verantwortungsbewusst», «Nachhaltig» oder «Zukunft»;• attraktives Angebot, bestehend aus Fonds und Exchange Traded Funds (ETFs) sowie Kryptowährungen (nur im Anlagefokus «Zukunft»).Passend zum Artikel

Kryptowährung im Depot: Eine smarte Ergänzung oder riskante Spekulation?

Kryptowährungen sind in der Vermögensverwaltung angekommen: Warum sie durchaus eine legitime Option sind, wieso starke Kursschwankungen im Alltag stören und weshalb professionelle Verwahrung das Risiko verlorener Schlüssel deutlich reduziert.

1,291 words~6 min read