Aggiungi Milano Finanza alle tue fonti preferite su Google per non perderti i nostri contenuti

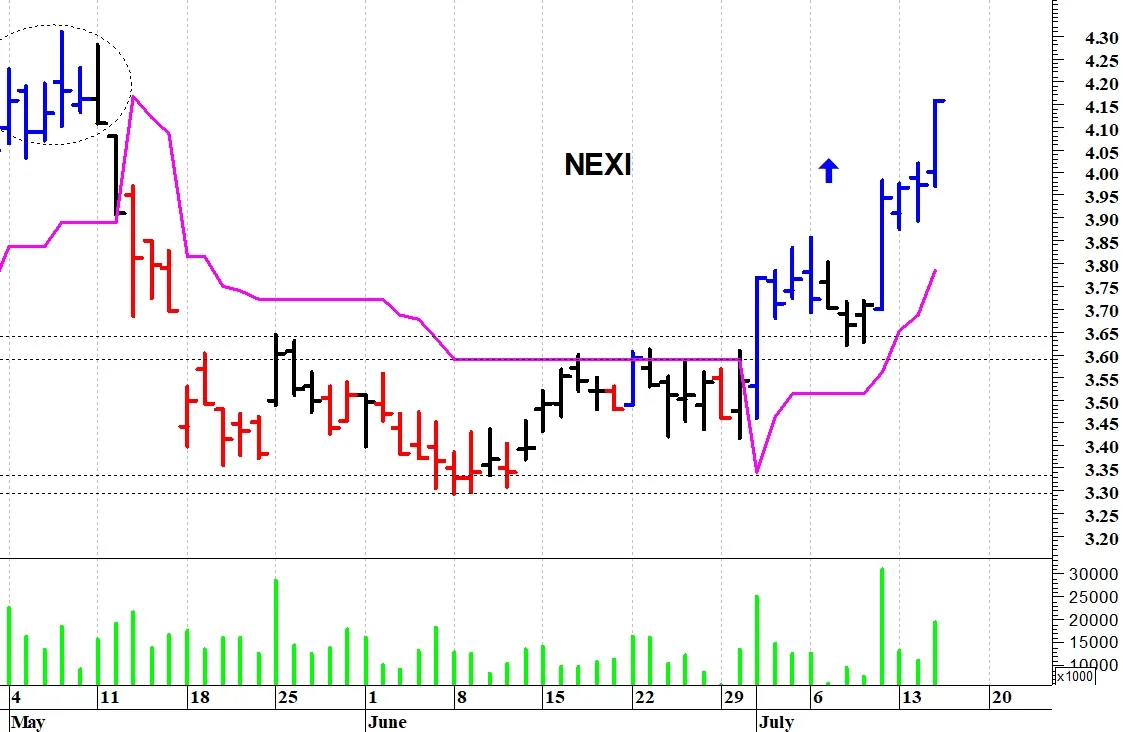

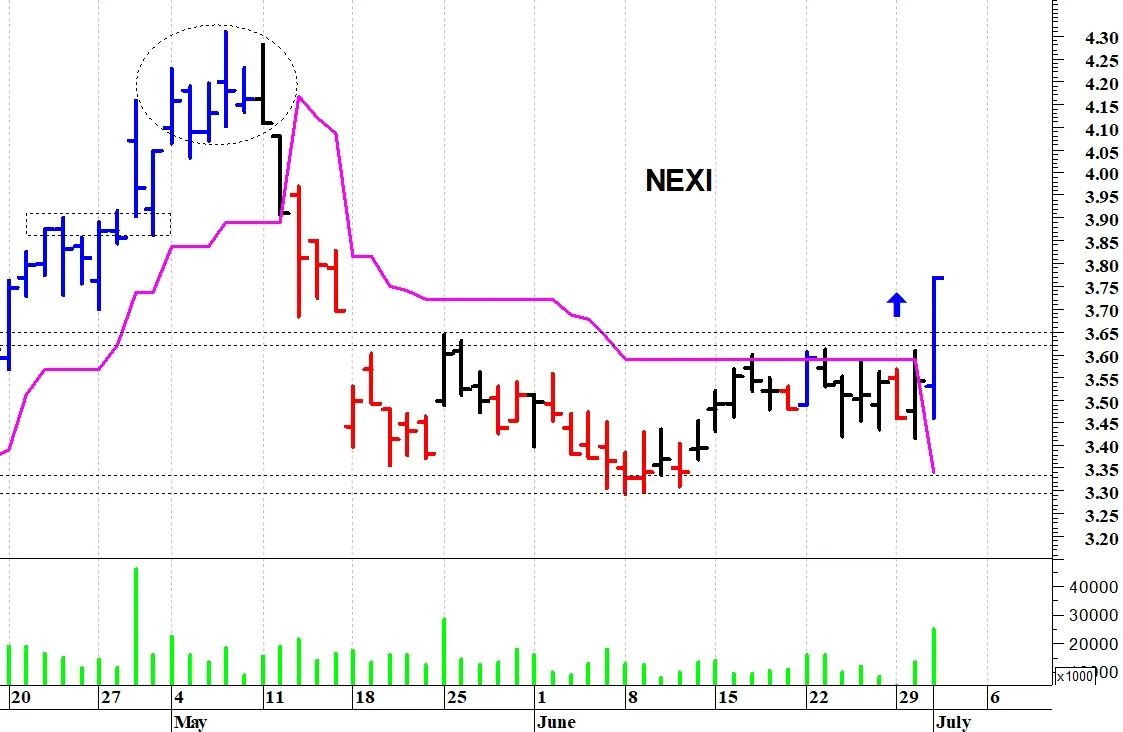

Questa mattina il titolo Nexi (+6,3%), azienda di pagamenti digitali quotata sul Ftse Mib, ha superato la resistenza a 3,6 euro e si è spinta oltre i 3,83 euro. Il quadro tecnico è migliorato e, dopo una fisiologica fase di consolidamento, il rialzo potrebbe proseguire con un primo obiettivo in area 3,87-3,9 euro. Come riportato da Bloomberg il volume di scambi giornalieri è di 13,2 milioni di azioni, mentre oggi è salito a quota 16,4 milioni. Sintomo che, secondo alcuni osservatori, potrebbe indicare che qualche investitore importante si sta muovendo direttamente sul mercato. Risale a inizio giugno la salita nel capitale di Nexi da parte di Cassa Depositi e Prestiti al 27,6%. In quell’occasione l’ad di Cdp Dario Scannapieco aveva precisato che l’operazione non era finalizzata a una fusione con la francese Worldline. Intanto Banca Akros ha confermato il rating neutrale e mantenuto un prezzo obiettivo di 3 euro in attesa della pubblicazione dei risultati del secondo trimestre, fissata per il 29 luglio. Anche Equita ha confermato il giudizio hold con target price di 3,1 euro. Leggi anche: Nexi, Cdp balza al 27,6% con i derivati. E può salire ancora fino al 29,9% Le stime di Akros Secondo le stime, il secondo trimestre continuerà a risentire della perdita di alcuni contratti bancari. I ricavi sono attesi sostanzialmente stabili su base annua, a 905,5 milioni di euro, mentre la divisione Merchant Solutions dovrebbe registrare un calo dello 0,5% a circa 519 milioni, a causa delle dinamiche contrattuali negative già emerse nel primo trimestre 2026. Come anticipato dal management, la perdita di un importante cliente italiano dovrebbe iniziare a pesare anche sulla divisione Issuing Solutions, i cui ricavi sono previsti sostanzialmente invariati a 290 milioni di euro (+0,5% rispetto allo stesso periodo dell’anno scorso). I costi operativi totali sono stimati a 441,1 milioni di euro, in aumento del 4,3% su base annua. L’ebitda è atteso a 464,4 milioni di euro, con una conseguente contrazione del margine di circa 200 punti base rispetto all’anno precedente. Leggi anche: Borse oggi in diretta | Il Ftse Mib il migliore in Ue, Nexi +6%. Stournaras (Bce): la guerra in Medio Oriente frena la crescita L’opinione di Equita Gli analisti prevedono ricavi per 917 milioni (+1%), sostenuti dalla divisione Issuing Solutions, che compensa la debolezza del Merchant Acquiring. L’ebitda adjusted è atteso a 477 milioni (-1%), mentre il free cash flow del semestre dovrebbe essere pari a 352 milioni e la posizione finanziaria netta a 5,1 miliardi. Secondo Equita il management confermerà la guidance 2026 che segna ricavi in aumento del 2%, ebitda adjusted stabile e free cash flow di circa 750 milioni. Leggi anche: Banca Ifis, gli analisti tagliano i target price ma vedono ancora ampio potenziale