Sovranità digitale e sicurezza energetica sono ormai la stessa partita industriale. Non basta regolare i mercati, né diversificare qualche catena di fornitura. Per l’Europa, il rischio è più profondo: costruire la transizione ecologica e quella tecnologica su infrastrutture, piattaforme e tecnologie controllate da altri.Il punto emerge dal brief “Europe’s Twin Dependencies: Building Energy and Digital Autonomy in a Fragmented World”, firmato da Anselm Küsters e André Wolf per l’Istituto Affari Internazionali e il Centre for European Policy. Il documento parte dal ritorno dell’amministrazione Trump e dal rilancio del dibattito europeo su “autonomia strategica” e “sovranità tecnologica”. Secondo gli autori, l’Ue ha sviluppato strumenti regolatori e ha diversificato alcune filiere, ma restano lacune strutturali nell’energia e nelle capacità digitali.La tesi è netta. Energia pulita e potenza computazionale sono i due motori dell’economia del XXI secolo. Entrambe seguono curve di apprendimento rapide, producono effetti di rete e generano lock-in infrastrutturali. In altre parole, premiano chi arriva prima e penalizzano chi resta indietro.Indice degli argomenti

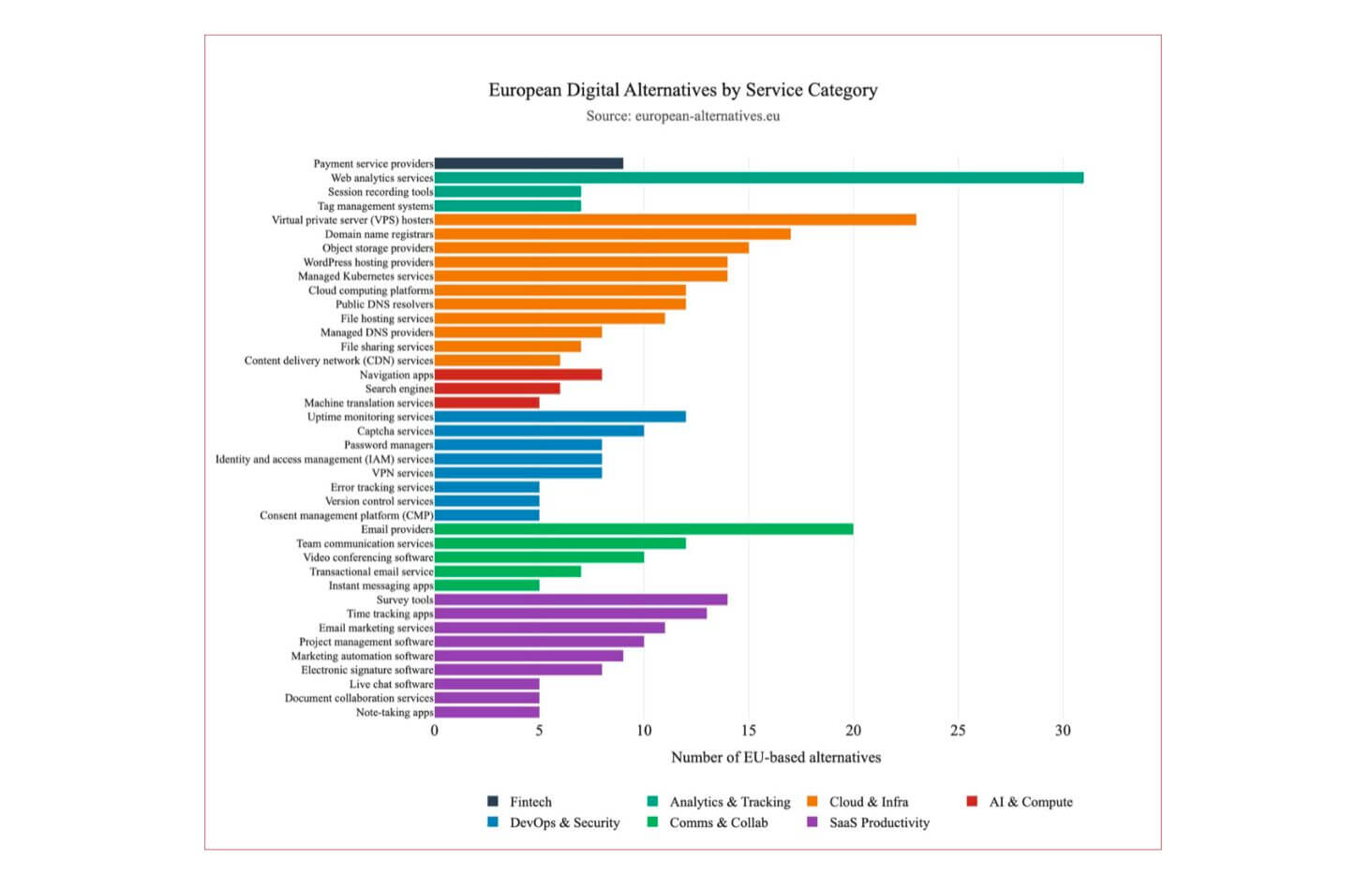

La nuova sovranità digitale passa da reti, calcolo e filiereIl ritardo europeo non nasce solo dagli investimentiLa transizione energetica crea nuove vulnerabilitàAI e compute, il punto debole della catena della sovranità digitaleUna mappa frammentata, con pochi poli continentaliOpen source e capacità autonoma come via europeaMaterie prime, riciclo e partnership strategicheLa nuova sovranità digitale passa da reti, calcolo e filiereLa competizione tra potenze non si misura più solo sul controllo delle materie prime o sulle capacità produttive tradizionali. Oggi riguarda anche la sovranità digitale, attraverso data center, modelli di AI, piattaforme cloud, reti elettriche, sistemi di accumulo e tecnologie pulite. Per questo il brief invita a leggere energia e digitale dentro lo stesso quadro strategico.Gli autori ricordano che energia e capacità computazionale rappresentano input fondamentali del potere economico e geopolitico contemporaneo. Come carbone e acciaio hanno definito la prima competizione industriale, e gli idrocarburi hanno segnato il Novecento, oggi infrastrutture energetiche e compute per l’AI diventano centrali nella rivalità del nuovo secolo.Questa dinamica ha una conseguenza diretta. Le politiche europee non possono più procedere per compartimenti stagni. Green Deal, strategia sui chip, AI Act, cloud europeo, Critical Raw Materials Act e Net-Zero Industry Act rispondono allo stesso problema: ridurre dipendenze che non sono episodiche, ma radicate nella struttura dei mercati.Il rapporto lo mostra con chiarezza. Le categorie dove la posta strategica è più alta sono proprio quelle dove l’offerta europea appare più debole. Nel digitale, questo significa che l’Europa dispone di un mercato vivace nel software aziendale, ma fatica a costruire una vera infrastruttura AI.Il ritardo europeo non nasce solo dagli investimentiIl nodo della sovranità digitale non riguarda soltanto la quantità di capitali disponibili. Riguarda anche il funzionamento dei mercati tecnologici. Le piattaforme leader consolidano il proprio vantaggio attraverso economie di scala, dati, sviluppatori, standard tecnici e costi di sostituzione.Il brief cita il caso di Nvidia, che ha costruito un ecosistema integrato intorno alla propria piattaforma di calcolo, al cloud e alle tecnologie di storage energetico. Questi elementi si rafforzano tra loro e rendono il cambio di fornitore sempre più costoso.Per l’Ue, il problema diventa quindi industriale prima ancora che regolatorio. Le imprese europee dipendono da piattaforme cloud e software statunitensi per sviluppare soluzioni di AI. Allo stesso tempo, la manifattura europea del solare ha perso terreno rispetto alla Cina, che ha sfruttato prima e meglio le curve di apprendimento produttivo.Gli autori scrivono che “la dipendenza delle imprese europee dalle piattaforme cloud e dal software statunitensi per lo sviluppo dell’AI costituisce una dipendenza strutturale”. È un passaggio chiave, perché sposta il dibattito dal tema della concorrenza al tema della capacità autonoma.La sovranità digitale, in questa lettura, non coincide con l’autarchia. Significa poter disporre di alternative credibili in caso di crisi, pressioni geopolitiche o interruzioni delle catene di fornitura. Da qui nasce il limite delle iniziative già avviate. Il Chips Act europeo e i piani per le gigafactory dell’AI sono necessari, ma non bastano ancora a garantire una vera autonomia strategica.La transizione energetica crea nuove vulnerabilitàLa transizione energetica promette di ridurre la dipendenza europea dai combustibili fossili. Tuttavia, nel breve e medio periodo può generare nuove esposizioni. La produzione di tecnologie pulite richiede minerali critici, competenze, componenti e capacità manifatturiera che l’Ue non controlla ancora in modo sufficiente.Il rapporto definisce la decarbonizzazione una “arma a doppio taglio” dal punto di vista dell’autonomia. Da un lato, può rafforzare il potere negoziale europeo, riducendo la dipendenza da fornitori esterni di energia. Dall’altro, durante la transizione, lascia l’Europa esposta a rischi lungo le filiere internazionali.Il tema delle infrastrutture pesa molto. Per il periodo 2022-2030, la Commissione europea stima che l’Ue dovrà investire 584 miliardi di euro nelle reti elettriche, una cifra simile a quella necessaria per nuova capacità di generazione.Questa cifra mostra che la sicurezza energetica non dipende solo da quanta energia rinnovabile viene prodotta. Dipende anche dalla capacità di trasportarla, bilanciarla, accumularla e integrarla con i consumi industriali e domestici. Senza reti e storage, la transizione rischia di creare nuove fragilità proprio mentre prova a superare quelle vecchie.RePowerEU ha segnato un primo cambio di passo. Nato dopo l’invasione russa dell’Ucraina, il piano punta a sganciare l’Europa dalle fonti energetiche russe, accelerare le rinnovabili, diversificare le rotte commerciali e fissare obiettivi per la produzione interna di pompe di calore e moduli fotovoltaici.Da allora, questa logica è diventata un modello per altre politiche industriali europee. Il Critical Raw Materials Act e il Net-Zero Industry Act seguono la stessa impostazione: identificare le dipendenze critiche, ridurre i colli di bottiglia autorizzativi e finanziari, sostenere progetti prioritari e aumentare la capacità produttiva interna.AI e compute, il punto debole della catena della sovranità digitaleIl capitolo più rilevante per la sovranità digitale riguarda l’AI e il compute. Gli autori analizzano due dataset: European-Alternatives.eu, che mappa 61 categorie di servizi digitali, ed Europeantechmap.eu, che traccia le aziende tech europee per Paese e settore.Il quadro è ambivalente. European-Alternatives.eu censisce 464 prodotti e servizi basati nell’Ue, con una media di 7,6 alternative per categoria. Tuttavia, nelle otto categorie classificate come AI e compute, la media scende a 4,1 alternative europee, contro 8,1 negli altri domini.La differenza pesa perché questi mercati tendono a concentrare il valore su pochi attori. Nella generative AI, nei motori di ricerca, nelle Api per mappe, nei sistemi operativi desktop o nelle piattaforme Function-as-a-Service, chi definisce lo standard conquista una posizione difficilmente contendibile.Il dato più critico riguarda le categorie ad alto rischio. Sette delle dodici aree con alto lock-in strategico e poche alternative europee appartengono al dominio AI e compute. Le altre cinque si collocano tra cloud infrastructure e strumenti di sviluppo software, cioè negli strati che abilitano i carichi di lavoro dell’AI.Questa evidenza conferma un punto politico. L’Europa non è assente dal digitale, ma presidia meglio le aree meno strategiche. Dei 651 operatori tech europei mappati, solo 32 rientrano nell’area AI e compute, pari al 4,9% del totale. Al contrario, 329 imprese, circa la metà, appartengono al Saas productivity, cioè al software aziendale tradizionale.Una mappa frammentata, con pochi poli continentaliLa debolezza europea si accentua anche sul piano geografico. Le 32 imprese AI e compute censite non formano ancora un ecosistema continentale omogeneo. Il brief segnala che la Germania ne conta cinque, la Svezia sei, la Svizzera tre, mentre Finlandia e Romania ne hanno due ciascuna. In 26 Paesi tracciati, le imprese AI e compute rappresentano meno del 10% del settore tech nazionale.Questa frammentazione complica la scala. L’Europa dispone di competenze, centri di ricerca, startup e imprese specializzate, ma fatica a trasformarli in piattaforme comuni. Il mercato unico resta quindi una promessa incompleta. Nel digitale avanzato, la dimensione nazionale non basta più.La questione riguarda anche la difesa e la sicurezza. Energia e digitale hanno una natura dual use. Servono applicazioni civili, ma anche capacità militari e strumenti di pressione geopolitica. Il rapporto cita i droni equipaggiati con Starlink in Ucraina e i controlli statunitensi sull’export di semiconduttori verso la Cina.Per questo, affidarsi esclusivamente al mercato non risolve il problema. Le grandi potenze trattano energia, chip, cloud e AI come asset strategici. L’Europa deve fare lo stesso, senza rinunciare al proprio modello regolatorio.Open source e capacità autonoma come via europeaLa raccomandazione più forte sul digitale riguarda la creazione di una iniziativa europea per l’AI open source, sostenuta da infrastrutture computazionali dedicate. Gli autori riconoscono che l’Europa non può replicare direttamente l’integrazione verticale degli hyperscaler statunitensi, né la scala di implementazione del modello cinese. Può però costruire una strada alternativa.Questa strada passa da modelli fondativi open source, licenze permissive, dataset europei e small language models. L’obiettivo non è vincere la corsa al modello frontier più potente, ma ridurre il lock-in dei vendor e consentire alle imprese europee di sviluppare, adattare e distribuire soluzioni senza dipendere sempre da piattaforme proprietarie statunitensi.È una scelta pragmatica. Accetta una posizione di forte seconda fascia, ma la trasforma in leva industriale. Per molte imprese, pubbliche amministrazioni e filiere regolate, non serve necessariamente il modello più grande. Serve un’infrastruttura controllabile, interoperabile, sicura e coerente con le regole europee.Il brief collega questa impostazione anche al rapporto con gli Stati Uniti. Il dialogo transatlantico resta necessario, soprattutto per chiarire incomprensioni su strumenti come il Digital Services Act. Tuttavia, gli autori avvertono che il contenuto delle leggi europee non dovrebbe diventare oggetto di negoziazione. In particolare, indebolire l’AI Act prima di costruire alternative open source europee finirebbe per aumentare la dipendenza strutturale.Materie prime, riciclo e partnership strategicheNel campo energetico, il rapporto propone una strategia simile: non chiusura, ma capacità. Le politiche di contenuto locale possono aiutare le tecnologie pulite europee nella fase di scala, soprattutto nei settori dove i produttori Ue partono da quote ridotte. Tuttavia, queste regole devono restare mirate e concentrate su prodotti e componenti con forti ricadute industriali.Un secondo asse riguarda l’economia circolare delle materie prime critiche. Batterie, rifiuti elettronici e magneti permanenti contengono risorse che l’Europa non può permettersi di disperdere. Il brief propone quote minime vincolanti di riciclo e regole più stringenti sulle esportazioni di rifiuti contenenti materiali critici verso Paesi non Ocse.La logica è semplice. Se l’Europa non controlla le miniere, deve almeno controllare meglio gli stock già presenti nel proprio mercato. Recuperare materiali critici significa ridurre la vulnerabilità verso fornitori dominanti e creare una base industriale più resiliente.Sul piano esterno, gli autori indicano la necessità di rafforzare gli strumenti di risk-sharing per gli investimenti energetici nei Paesi partner. Il Global Gateway dovrebbe concentrarsi su meccanismi capaci di attirare capitali privati in mercati ancora poco esplorati, attraverso equity pubblica e coperture assicurative contro rischi politici e istituzionali.