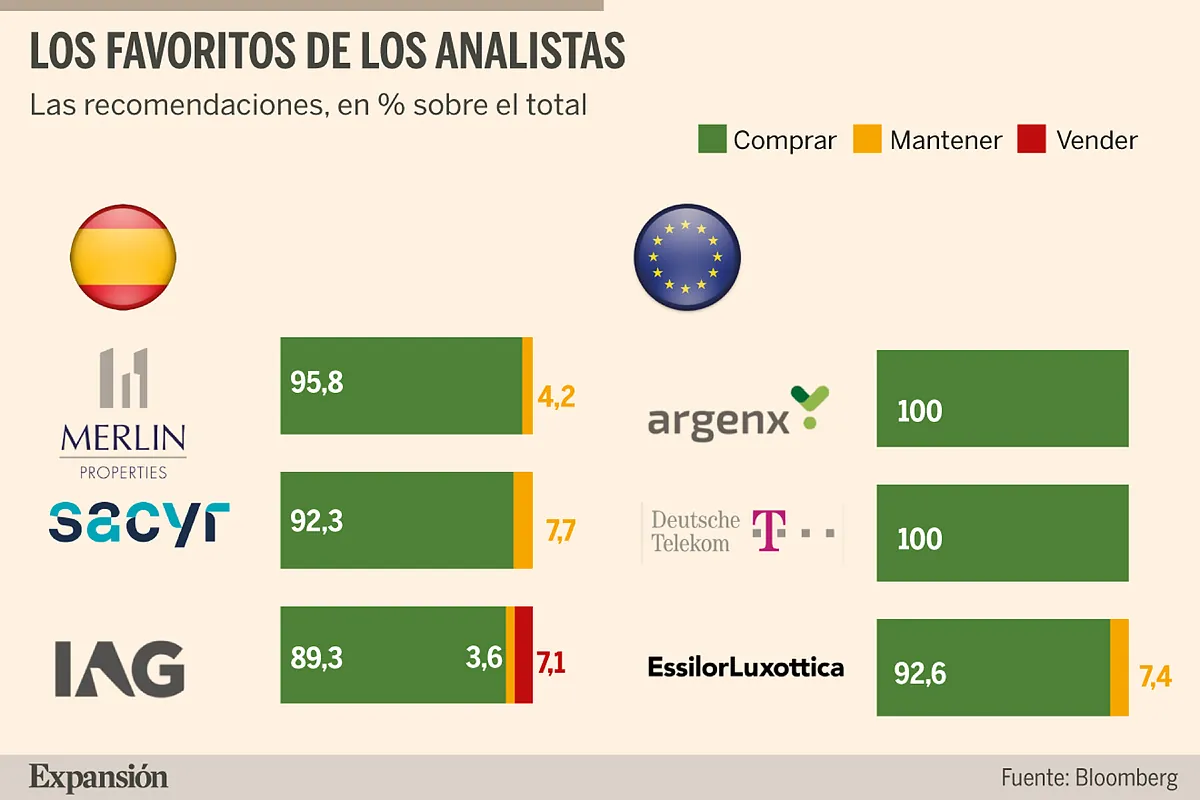

A las puertas de una nueva temporada de resultados, y con el Ibex muy cerca de sus r�cords hist�ricos, solo cinco de sus 35 integrantes permanecen inmunes a las recomendaciones de venta de las firmas de inversi�n.Los mercados financieros avistan una de las rev�lidas m�s cruciales que pueden afrontar cuando cotizan a un paso de sus m�ximos hist�ricos: el inminente estreno de la nueva temporada de presentaci�n de resultados empresariales, los correspondientes al segundo trimestre del a�o. A la espera de los primeros resultados, el inicio del semestre ha reavivado nuevos focos de incertidumbre en los mercados, como la ruptura del preacuerdo entre Estados Unidos e Ir�n. El Ibex no ha podido esquivar sus presiones bajistas. Las �ltimas jornadas han alejado al �ndice selectivo espa�ol de la barrera in�dita de los 20.000 puntos que lleg� a rozar la semana pasada. Los inversores que busquen dosis extra de seguridad con un respaldo un�nime de los analistas disponen, dentro del Ibex, de cinco valores inmunes a las recomendaciones de venta de las firmas de an�lisis. Estas empresas, de acuerdo con los datos recopilados por LSEG, son Fluidra, Merlin, Puig, Rovi y Sacyr.MerlinLa Socimi es el �nico integrante del Ibex que logra un pleno de recomendaciones de compra por parte de los analistas. Seg�n los datos de LSEG, las 22 firmas que cubren el valor aconsejan comprar las acciones de la empresa inmobiliaria. La revalorizaci�n del 20% que acumula en lo que va de a�o Merlin no evita la confianza un�nime que trasladan los analistas que cubren el valor. La calidad de sus activos inmobiliarios sienta las bases del optimismo generalizado de las firmas sobre el potencial de crecimiento del negocio de centros de datos de la Socimi.Una de las �ltimas firmas en actualizar su precio objetivo de Merlin, Deutsche Bank, elev� a 18 euros por acci�n su valoraci�n de la Socimi a finales de junio. El consenso del mercado baraja un precio objetivo medio de 17,28 euros por acci�n, un 16% por encima de su cotizaci�n actual. SacyrLa constructora roza el pleno de consejos de compra. De acuerdo con los datos recopilados por LSEG, de las 12 firmas que cubren Sacyr once recomiendan comprar y solo una propone mantener la inversi�n. El apoyo recibido de los analistas se ha traducido ya en una revalorizaci�n de Sacyr pr�xima al 27% solo en lo que va de a�o. El crecimiento impulsado por los nuevos activos concesionales, junto a los m�rgenes en los negocios de construcci�n y agua, son algunos de los factores m�s valorados por los analistas de Sacyr. Una de las �ltimas firmas en modificar su precio objetivo, Bernstein, elev� sus perspectivas hasta los 5,60 euros por acci�n, sensiblemente por encima de los 5,07 euros que baraja el consenso del mercado como precio objetivo medio. Este nivel deja margen para subidas adicionales del 6%. FluidraLa empresa de piscinas y wellness lidera junto a Amadeus el r�nking de los valores m�s rezagados del Ibex en lo que va de 2026. A pesar del bache de este bache, los analistas otorgan un amplio respaldo a Fluidra. De las 15 firmas que cubren el valor, 12 aconsejan comprar, y las tres restantes proponen mantener la inversi�n. El 17 de ca�das que suma desde el inicio de enero genera una posible oportunidad de compra en el valor, seg�n trasladan los analistas, atra�dos por las positivas din�micas de vol�menes y precios que aprecian en el sector, junto a la mayor contenci�n prevista en los costes. Una de las �ltimas firmas en actualizar sus perspectivas sobre la empresas de piscinas, Banco Sabadell, situ� su precio objetivo en 28,04 euros por acci�n. El consenso del mercado ve un margen algo m�s moderado de revalorizaci�n. Seg�n los datos recopilados por LSEG, el precio objetivo medio de Fluidra se sit�a en 25,92 euros, un 36% por encima de su cotizaci�n actual. PuigLa mejora que ha experimentado la cotizaci�n de Puig mantiene al grupo de cosm�ticos y fragancias como uno de los valores del Ibex inmunes a las recomendaciones de venta de los analistas. De las 18 firmas que cubren el valor, doce aconsejan comprar y las seis restantes invitan a mantener la inversi�n. La remontada pr�xima al 15% que suma la cotizaci�n de Puig en lo que va de a�o podr�a tener continuidad a medio plazo. As� lo consideran los analistas al valorar la solidez que aportan las marcas premium de Puig, sin dejar de lado la posibilidad de nuevos movimientos corporativos sobre el valor tras las negociaciones de fusi�n que ya entabl� con Est�e Lauder. Una de las �ltimas firmas en revisar sus perspectivas burs�tiles sobre Puig, Goldman Sachs, elev� su recomendaci�n a comprar, con un precio objetivo de 21,5 euros por acci�n. El consenso del mercado se acerca a este nivel, al contemplar un precio objetivo medio de 20,06 euros por acci�n, un 19% por encima de su cotizaci�n actual. RoviLa farmac�utica completa el listado de integrantes del Ibex inmunes a las recomendaciones de venta de los analistas. De acuerdo con los datos recopilados por LSEG, de las 10 firmas que cubren el valor cinco aconsejan comprar, mientras que las cinco restantes proponen mantener la inversi�n. Rovi es uno de los valores m�s rezagados en el a�o, con descensos pr�ximos al 11% desde el inicio de enero. Este bache ha descontado en gran medida el 'profit warning' lanzado por la compa��a. Con las rebajas sufridas en su precio, los analistas ponen en valor sus s�lidos fundamentales, y las perspectivas de un comportamiento m�s firme de su divisi�n de fabricaci�n de f�rmacos para terceros, objetivo ya de inter�s en el mercado en anteriores a�os. La �ltima firma en modificar sus perspectivas burs�tiles de Rovi, Alantra, ha otorgado un amplio potencial a la farmac�utica al situar su precio objetivo en 85,60 euros por acci�n. El consenso del mercado modera su optimismo al barajar un precio objetivo medio de 73,93 euros por acci�n, un 31% por encima a�n de su cotizaci�n actual.

Cinco valores del Ibex que ning�n analista aconseja vender

Los mercados financieros avistan una de las rev�lidas m�s cruciales que pueden afrontar cuando cotizan a un paso de sus m�ximos hist�ricos: el inminente estreno de la nueva...

989 words~4 min read