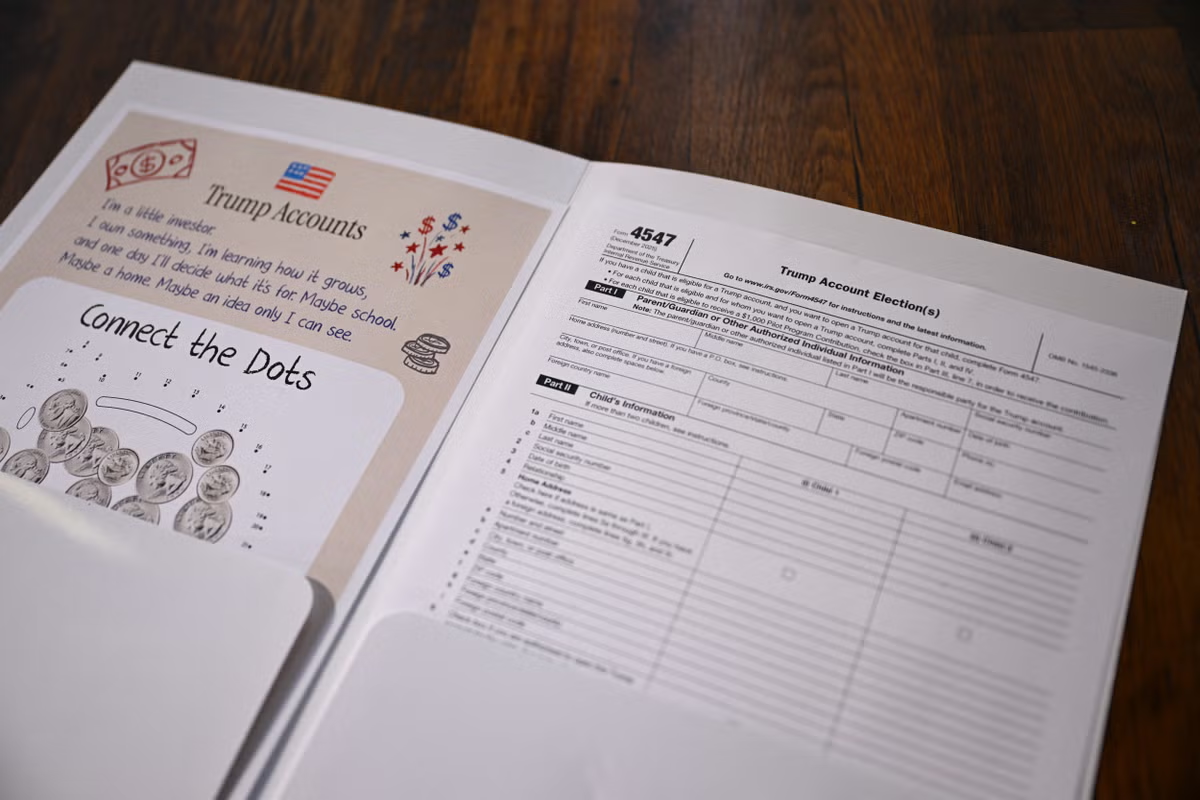

Las Trump Accounts (cuentas Trump) ya están disponibles para las familias en Estados Unidos. Desde el 4 de julio, fecha elegida por la Administración de Donald Trump para coincidir con las celebraciones por el 250 aniversario de la independencia del país, los padres y tutores pueden abrir estas nuevas cuentas de inversión para menores de edad, un programa que incluye un depósito inicial de 1.000 dólares para millones de bebés que cumplan ciertos requisitos.El programa fue creado por la ley de impuestos y gasto conocida como One Big Beautiful Bill Act. “Piénsenlo: los niños que nacen sin dinero, sin nada de dinero, pueden convertirse en niños muy ricos a los 18 años”, afirmó Trump este lunes. Sin embargo, críticos de la iniciativa sostienen que sus beneficios favorecerán principalmente a las familias que tengan capacidad para realizar aportaciones adicionales durante varios años.¿Qué son las Trump Accounts?Las Trump Accounts —también llamadas cuentas 530A— son cuentas de inversión con ventajas fiscales destinadas a menores de 18 años. Durante la infancia, el dinero permanece invertido en fondos indexados vinculados al mercado bursátil estadounidense y crece con impuestos diferidos.La idea es que los niños comiencen a acumular patrimonio desde pequeños y que, al llegar a la mayoría de edad, puedan utilizar esos recursos para objetivos específicos como pagar estudios universitarios, comprar una vivienda o iniciar un negocio.Una vez que el beneficiario cumple 18 años, la cuenta pasa a funcionar bajo reglas similares a las de una IRA tradicional, por lo que también puede mantenerse como un instrumento de ahorro para la jubilación.¿Quiénes pueden recibir los 1.000 dólares?No todos los menores reciben automáticamente el aporte del Gobierno. Para acceder al depósito inicial de 1.000 dólares, es necesario que el niño:Haya nacido entre el 1 de enero de 2025 y el 31 de diciembre de 2028. Sea ciudadano estadounidense. Tenga un número válido del Seguro Social. Los menores de 18 años que no cumplan esos requisitos también pueden abrir una Trump Account, aunque no recibirán el depósito gubernamental. El secretario del Tesoro, Scott Bessent, afirmó este lunes que hasta ahora se han inscrito 6 millones de niños estadounidenses, el 86% de los cuales pertenecen a familias con ingresos inferiores a 200.000 dólares.Según el programa, los padres pueden abrir la cuenta independientemente de su estatus migratorio, siempre que el menor reúna las condiciones establecidas.¿Cómo funciona la cuenta?Una vez abierta, el dinero se invierte automáticamente en fondos indexados de bajo costo que siguen el comportamiento del mercado bursátil de Estados Unidos, como el índice S&P 500. Durante esta etapa, las inversiones solo pueden realizarse en fondos con comisiones muy bajas.Las cuentas son administradas inicialmente por Bank of New York Mellon, mientras que las familias pueden consultar el saldo y el rendimiento mediante la aplicación oficial o a través del portal habilitado por el Gobierno.Los padres, tutores, abuelos, hermanos mayores, empleadores y otros familiares pueden realizar aportaciones a la cuenta.¿Cuánto dinero puede depositarse?El límite general es de 5.000 dólares por niño cada año, sin contar el depósito inicial de 1.000 dólares realizado por el Gobierno.Dentro de ese límite, los empleadores pueden aportar hasta 2.500 dólares anuales, una cantidad que forma parte del tope de 5.000 dólares. También pueden realizar contribuciones organizaciones benéficas y gobiernos estatales o locales, cuyos aportes, en algunos casos, no cuentan para ese límite anual.Varias empresas y filántropos ya anunciaron programas para complementar el ahorro de los menores. Entre ellos están Michael y Susan Dell, además de compañías como Dell Technologies, Bank of America, JPMorgan Chase, Micron Technology, Nvidia, Intel, IBM y Uber.¿Cuándo puede retirarse el dinero?En condiciones normales, los fondos no pueden retirarse antes de que el beneficiario cumpla 18 años. A partir de entonces, el dinero puede mantenerse invertido o utilizarse para gastos considerados elegibles, como educación superior, la compra de una primera vivienda o la creación de un negocio.Si el dinero se utiliza para otros fines antes de la edad establecida para una IRA tradicional, el beneficiario podría enfrentar impuestos y una penalización adicional del 10%, salvo algunas excepciones previstas por la ley.CríticasPara muchos expertos, el principal atractivo del programa es el depósito gratuito de 1.000 dólares, ya que representa un capital inicial que puede crecer durante años mediante el interés compuesto.Sin embargo, expertos financieros señalan que las Trump Accounts no sustituyen otras herramientas de ahorro, como los planes 529 para educación, que ofrecen un tratamiento fiscal más favorable para pagar estudios y mayor flexibilidad en las inversiones.Otros especialistas destacan una posible ventaja adicional: al convertirse en una IRA tradicional cuando el beneficiario cumple 18 años, existe la posibilidad de convertir posteriormente esos fondos en una Roth IRA, lo que, bajo determinadas condiciones fiscales, permitiría que las ganancias futuras crecieran libres de impuestos.Al mismo tiempo, economistas y centros de investigación advierten que el impacto del programa dependerá en gran medida de la capacidad de cada familia para seguir realizando aportaciones. Afirman que los hogares con mayores ingresos podrán aprovechar mejor el potencial de crecimiento de estas cuentas, mientras que las familias con menos recursos probablemente se beneficien únicamente del aporte inicial del Gobierno.

Ya están disponibles las ‘Trump Accounts’: qué son, quiénes reciben los 1.000 dólares y cómo funciona el programa de ahorro para niños

Las cuentas, creadas por la ley fiscal impulsada por el presidente, buscan fomentar la inversión desde la infancia, pero críticos afirman que beneficiarían más a familias adineradas

839 words~4 min read