Startseite

Finanzen

Börse

Midea: Das ist die Aktie hinter der Hype-Klimaanlage Das Klimagerät Midea Portasplit ist in Deutschland praktisch ausverkauft. Das Unternehmen dahinter ist börsennotiert – und hat noch mehr zu bieten.

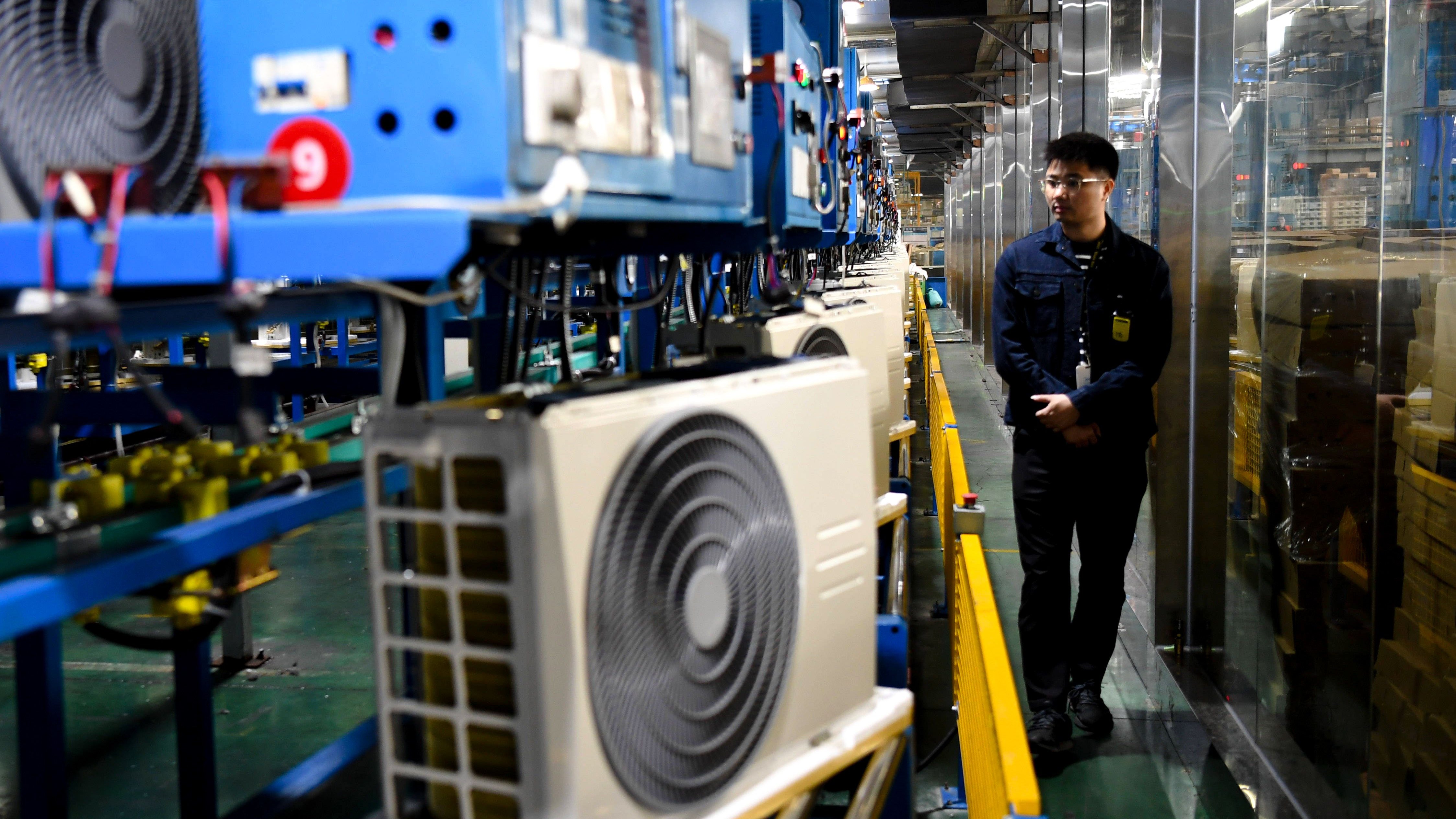

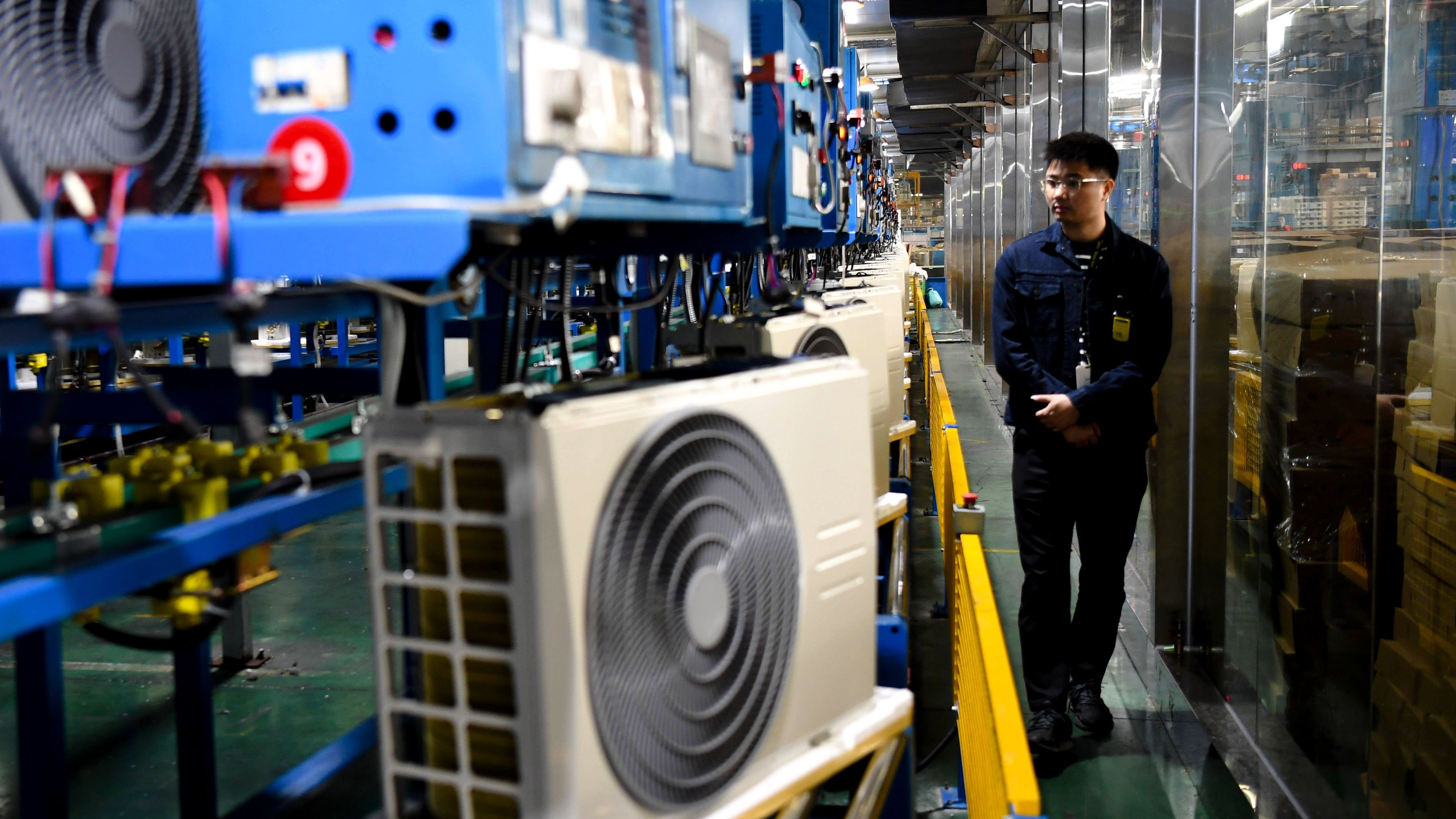

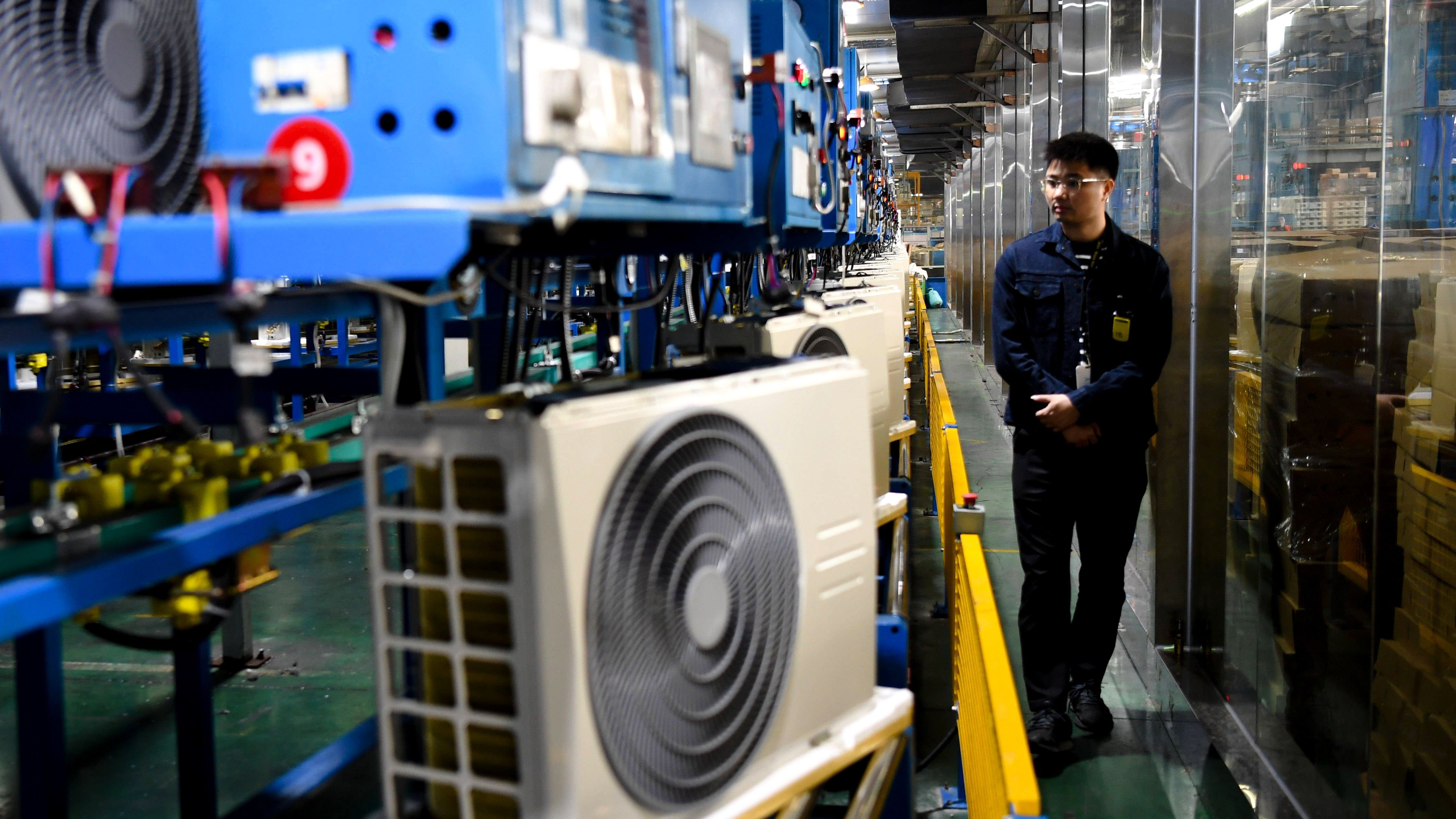

Sebastian Schug 29.06.2026 - 08:20 Uhr Arbeiter in einer Midea-Fabrik im chinesischen Guangzhou. Foto: IMAGO/XinhuaIn Europa kennt man Midea vor allem als chinesischen Hersteller von Klimaanlagen – kein Wunder, steht der Kontinent doch für 85 Prozent des Exportgeschäfts der Klimatechnik-Einheit. Doch hinter dem an den Börsen in Shenzhen und Hongkong gelisteten Konzern steht weit mehr als das Geschäft mit Klimaanlagen und Wärmepumpen.Midea ist ein Mischkonzern mit Produkten in den Bereichen Smart-Home, Klimatechnik, Aufzüge, Energiemanagement, Robotik und Automation, Maschinenteile und Gesundheit. Das Konsumentengeschäft mit smarten Geräten für das Zuhause – Kühlschränke, Spül- und Waschmaschinen, Öfen und Heißluftfritteusen – macht dabei 65 Prozent der Umsätze aus. Trotz dieser aktuell großen Bedeutung vor allem im Heimatmarkt China sehen Beobachter die größten Wachstumschancen im Segment „Midea Building Technologies“ (MBT).Die Unternehmenseinheit MBT umfasst neben Klimageräten auch Aufzüge, Gebäudeautomatisierung und Energiemanagement. Der Unterschied zu anderen chinesischen Marken: Nach dem Kauf der Klimatechnik-Sparte des Schweizer Unternehmens Arbonia und der Partnerschaft mit dem italienischen Unternehmen Clivet besitzt Midea lokale Produktionskapazitäten in Europa. Das verringert Lieferkettenrisiken und eröffnet auch den Zugang zu Förderprogrammen.Automatisierung, Klimawandel und KIWährend der Konsumentenmarkt sowohl in China als auch in den anderen Exportmärkten der Midea-Gruppe heiß umkämpft und weitgehend ausdifferenziert ist, bieten die (noch) kleineren Geschäftsfelder im Großkundengeschäft Wachstumschancen.Das Unternehmen hat hier in den vergangenen Jahrzehnten immer wieder durch Zukäufe neue Geschäftsfelder erschlossen. Neben der bereits genannten Arbonia ist aus europäischer Sicht primär der Kauf des deutschen Robotik-Herstellers Kuka zu nennen. Rückblickend wird der Kauf der Augsburger durch Midea oft negativ für den Standort Deutschland ausgelegt.Aus Sicht von Midea war die 2016 gestartete Robotik-Initiative jedoch strategisch weitsichtig. Das Unternehmen hat inzwischen vor allem in China neue Robotik-Kapazitäten aufgebaut und hofft nun, vom Trend zur Automatisierung zu profitieren.Wirtschaft von oben Hier sieht man, wie Kuka nach chinesischem Modell umgebaut wird Vor zehn Jahren kaufte der chinesische Midea-Konzern Kuka. Satellitenbilder zeigen nun, wie die Mutter die Zukunft des Augsburger Unternehmens nach Fernost transferiert. von Thomas StölzelIm Segment Klimageräte sind es sogar zwei Treiber, von denen das Unternehmen profitieren könnte. Einerseits sorgt der Klimawandel dafür, dass die Temperaturen auch in Mitteleuropa im Sommer steigen. Die Nachfrage nach Klimaanlagen dürfte in diesem Zuge auch außerhalb von Geschäftsräumen absehbar steigen. Für private Käufer mit Solaranlagen auf ihren Häusern werden Klimaanlagen attraktiver: Denn das geplante Auslaufen der Einspeisevergütung macht den Eigenverbrauch von Solarstrom attraktiver – und eine Klimaanlage braucht vor allem zu Sonnenstunden Strom.Ein weiterer Treiber für das Segment – insbesondere im Heimatmarkt – soll der Ausbau von Rechenzentren im Zuge des KI-Booms werden. Midea hofft, im Geschäft mit Kühlung und Energiemanagement zu wachsen.Preis-Leistung ist attraktivDie Unternehmenskennzahlen des vergangenen Jahres sind solide. Mit einem Umsatz von umgerechnet 59 Milliarden Euro (rund 43 Prozent durch das Auslandsgeschäft), einem Nettogewinn von 5,67 Milliarden Euro und einer Bruttomarge von 26,2 Prozent muss sich der Konzern nicht verstecken. Der Vergleich in der Branche ist insofern schwierig, als der Konzern so viele unterschiedliche Geschäftsfelder auf sich vereint.Mit Blick auf die Aktien lässt sich jedoch in jedem Fall sagen, dass ein Kauf mit wenig Risiken verbunden ist. Das Kurs-Gewinn-Verhältnis zu Ende 2025 lag bei rund 13,5 und ist im laufenden Jahr auf 12 abgesunken.Auch das Urteil der von Bloomberg befragten Analysten ist einmütig. Von 15 Experten empfehlen 14 einen Kauf und einer ein Halten des Papiers. Das Kursziel von 105,3 Hongkong-Dollar liegt zudem deutlich über dem aktuellen Kurs von 80 Hongkong-Dollar. Mehr zum Thema Unsere Partner Anzeige Stellenmarkt Die besten Jobs auf Handelsblatt.com Anzeige ImmoScout Jetzt kostenlos den Wert deiner Immobilie ermitteln Anzeige IT BOLTWISE Fachmagazin in Deutschland mit Fokus auf Künstliche Intelligenz und Robotik Anzeige Remind.me Jedes Jahr mehrere hundert Euro Stromkosten sparen – so geht’s Anzeige Presseportal Lesen Sie die News führender Unternehmen! Anzeige Bellevue Ferienhaus Exklusive Urlaubsdomizile zu Top-Preisen Anzeige Übersicht Ratgeber, Rechner, Empfehlungen, Angebotsvergleiche Anzeige Finanzvergleich Die besten Produkte im Überblick