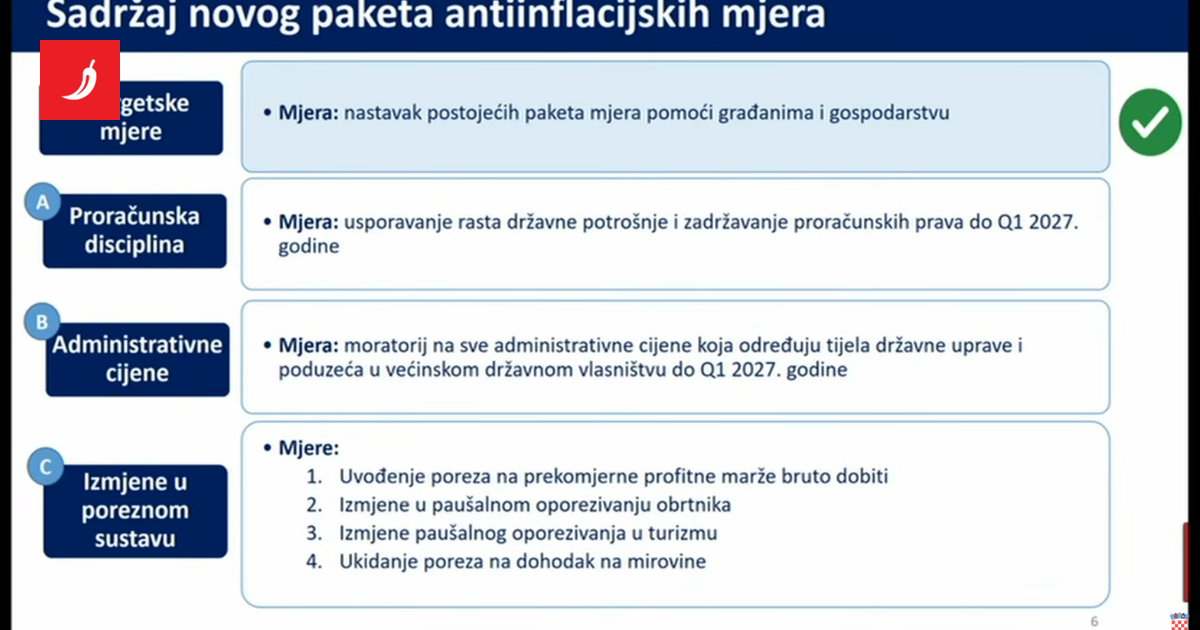

KAD SE RADI o uvođenju poreza na prekomjerne profitne marže bruto dobiti (uz nepoznanicu zašto se dvaput ponavlja pojam pod dva naziva), povećanje bruto dobiti do 15% u odnosu na prosjek bruto dobiti iz trogodišnjeg razdoblja 2023. do 2025. bilo bi dopušteno i neoporezivo, dok bi se onaj dio bruto dobiti koji u 2026. godini bude veći od 15% prosječne bruto dobiti u trogodišnjem razdoblju oporezivao po stopi od 50%.

Ovim porezom bit će obuhvaćene i one kompanije čiji je rast bruto dobiti veći od 15% kao posljedica racionalizacije, inovacija, uvođenja novih proizvoda ili izvoza na nova tržišta, sve dok taj izvoz ne čini više od 50% prihoda kompanije.

Prevaljiv karakter poreza i inflatorni učinci

Drugo, svi ćemo se složiti da je PDV porez prevaljiv na potrošače i zamišljen je tako da se u cijelosti može prevaliti na kupce. No porez na dobit u jednakoj je mjeri prevaljiv na kupce, odnosno na krajnje potrošače. Ako uprava neke kompanije ima cilj ostvariti npr. 10% realnog povrata na uloženi kapital, ona će se svim silama truditi, istim onim silama kao u slučaju povećanja PDV-a, da povećani teret poreza na dobit prebaci na svoje kupce povećanjem cijena svojih proizvoda i usluga.

Tako dolazimo do jasnog zaključka da je porez od 50% na prekomjernu dobit zapravo inflatorna mjera, a ne antiinflatorna. Kao što povećanje PDV-a ima inflatorne posljedice, tako i povećanje svakog drugog poreza ima inflatoran karakter.