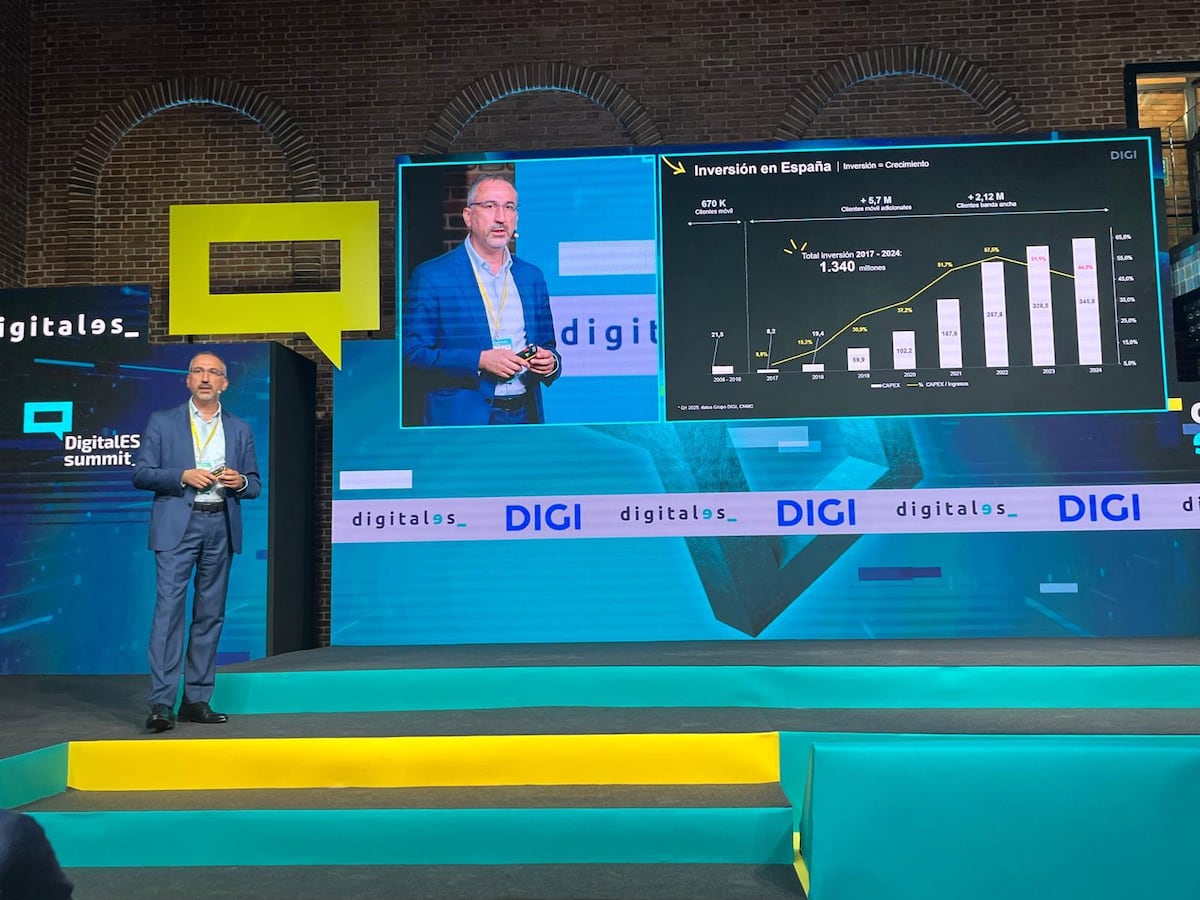

Marius Varzaru (Bucarest, 1979), el CEO de Digi Spain, la filial de la teleco rumana en Espa�a, explica, en una entrevista con EXPANSI�N las razones para aplazar su prevista salida a Bolsa en Espa�a y su estrategia para los pr�ximos a�os. Varzaru dirige la filial en Espa�a desde 2011 y la ha llevado al cuarto puesto del sector teleco, convirti�ndose en el gran ganador del mercado espa�ol de esta d�cada, alcanzando 929 millones de ingresos el pasado a�o con un crecimiento acumulado del 20% desde 2023 y una cuota 13% del mercado de clientes de fibra �ptica y del 12% en m�viles. El primer ejecutivo de Digi en Espa�a explica que "Digi Spain y su matriz Digi Communications han decidido no realizar una ITF en esta ventana considerando las condiciones de inestabilidad del mercado. Esta decisi�n se debe exclusivamente a la inestabilidad de los mercados de capitales". Varzaru descarta que entre las razones de la suspensi�n se encuentre un bajo inter�s por parte de los mercados. "En conversaciones exploratorias, la respuesta de los inversores ha sido muy positiva, reconociendo el valor del proyecto de crecimiento de la compa��a y la estrategia que est� desplegando en Espa�a. Como dec�a antes, la decisi�n adoptada se debe exclusivamente a la inestabilidad de los mercados de capitales" explica el directivo que a�ade que "se continuar� monitorizando la evoluci�n del contexto global y los mercados de capitales para evaluar la posibilidad de una potencial colocaci�n. Lo vemos como una oportunidad muy interesante para generar valor. Es un proceso que puede durar lo que se necesite, pero hay determinaci�n para llevarlo a cabo"."Los rivales est�n ahora m�s enfocados en captar clientes de Digi con ofertas privadas" Inversi�n y caja negativaVolviendo al negocio, Digi es una empresa que crece mucho en clientes y facturaci�n pero que tambi�n est� quemando caja, con un capex (inversi�n) mucho mayor que el ebitda, una de las potenciales preocupaciones de los analistas. A este respecto, Varzaru explica que "en la presentaci�n del pasado Capital Market Day -el pasado 5 de marzo- indicamos cu�l es el nivel de caja operativa del negocio. Con el ebitda que generan nuestros clientes (175 millones en 2025) y con la caja que invertimos en mantener la base de clientes y las redes al nivel apropiado -que es lo que llamamos recurrig capex- que son 76 millones, damos un nivel de caja positivo de 99 millones de euros, lo que llamamos recurring OpFCF. �Y ahora, qu� es lo que elegimos hacer con ese dinero? Invertir en crecer, desplegando m�s redes de fibra propia (lo que llamamos fibra Smart) en partes de Espa�a en las que no estamos y conectando a m�s clientes. Y a esas partidas, que llamamos total net cash capex, le hemos dedicado 341 millones en 2025. Esto nos gener� en 2025 un efecto de caja negativa de 166 millones, pero es que esa inversi�n en crecer es muy rentable. Y esta caja negativa la financiamos tanto con recursos propios como con recursos externos. O sea, es un negocio que genera caja y luego elegimos reinvertir esa caja en crecimiento" especifica el directivo."La decisi�n de no salir a Bolsa en esta ventana se debe exclusivamente a la inestabilidad de los mercados de capitales. En conversaciones exploratorias, la respuesta de los inversores ha sido muy positiva" "Hasta 2025 hemos desplegado 13,7 millones de hogares con fibra Smart, casi toda en entornos urbanos. Y nuestro objetivo es alcanzar 21 millones de hogares hasta 2030 como mucho en cinco a�os. La raz�n es que todo el crecimiento de clientes que estamos teniendo, el 100%, procede de estos 13,7 millones de hogares con red Smart, que son un poco menos de la mitad de la Espa�a residencial" explica Varzaru. Adem�s, el ejecutivo sostiene que "hemos acelerado el crecimiento neto de clientes de fibra a�o por a�o -de 268.000 en 2021 a 574.000 en 2024 y 625.000 en 2025- precisamente porque hemos desplegado m�s fibra Smart y por esto estamos creciendo m�s y m�s r�pido".El modelo de crecimientoLa din�mica que explica el CEO es clara: Digi crece en clientes de fibra s�lo donde tiene fibra Smart, que tiene precios mucho m�s agresivos -desde 10 euros/mes para la fibra y 13 euros para fibra+m�vil- que cuando usa la fibra alquilada a Telef�nica, que comercializa a 25 euros s�lo fibra o 30 euros con m�vil. Y esa base de clientes de fibra tira tambi�n de la demanda del m�vil. "El crecimiento en el m�vil es similar al de la banda ancha fija en tendencia y aceleraci�n porque el 75% de las l�neas que ganamos de m�vil son convergentes. O sea, por haber invertido en red propia y por ganar clientes de fibra, al final ganamos tambi�n clientes de m�vil. Nuestra din�mica de crecimiento es muy simple, transparente y mec�nica" desvela el ejecutivo."Se continuar� monitorizando la evoluci�n del contexto global y los mercados de capitales para evaluar la posibilidad de una potencial colocaci�n" Adem�s, Digi logra cada vez m�s clientes en las zonas de fibra Smart, aunque l�gicamente la penetraci�n de usuarios (clientes suscritos sobre hogares con cobertura) es m�s alta en las zonas donde el despliegue de fibra Smart es m�s antiguo, como Madrid, donde se empez� en 2019. "Hemos crecido en penetraci�n en los hogares desplegados. En 2025 llegamos a un 15,8% de penetraci�n media, pero cuando se desagrega por cohortes, es decir, por a�os de construcci�n de la fibra, las cohortes m�s antiguas -que son las redes que se desplegaron en 2019 y 2020- han llegado ya a niveles de penetraci�n de clientes del 25%-27% y siguen creciendo. Y hay municipios de los m�s antiguos con penetraciones del 32% y 33%" desvela el CEO del grupo.Y como la marca Digi es cada vez m�s conocida y notoria, el ritmo de captaci�n en las cohortes es cada vez m�s r�pido, seg�n Varzaru. "Las primeras cohortes, las que han llegado ya al 25%-27%, empezaron con un 3% de penetraci�n y ahora las nuevas arrancan con un 6% o 7% de penetraci�n. Van mucho m�s r�pido. Cada a�o mejora los resultados de los anteriores".RentabilidadOtro de los aspectos que ha generado escepticismo entre los analistas son las previsiones de rentabilidad, con un fuerte aumento a medio plazo, desde el 18,9% de 2025 al 30% -cercano a los niveles de operadores convencionales- en pocos a�os. El CEO de Digi explica que lo que hace que a medio plazo se llegue a un nivel de margen ebitda superior al 30% es "que, primero, tenemos una estructura de costes basada en empleo propio, que es la base estrat�gica de nuestro crecimiento porque tiene una capacidad de apalancamiento operativo importante" es decir, que puede absorber m�s clientes sin aumentar los costes en la misma proporci�n. "Cuando ganamos m�s clientes y captamos m�s ingresos de ellos, los costes no crecen al mismo ritmo, sino mucho m�s lento. O sea, que los clientes nuevos nos dan un margen superior, que nos permite mejorar la rentabilidad. El objetivo de llegar por encima del 30% de margen, ya al nivel de otros operadores m�s consolidados, es bastante realista. Y esta evoluci�n tendr� como efecto llevarnos a un operating free cash flow positivo, caja operativa positiva, a finales de 2028 o principios de 2029" pronostica el directivo."Con el ebitda que generan nuestros clientes y el capex recurrente -para mantener las redes- damos una caja positiva de 99 millones de euros. Pero elegimos invertir en crecer desplegando redes en nuevas zonas" Varzaru explica adem�s, que el margen ebitda del a�o 2025 est� impacto negativamente al ser el primer a�o completo en que Digi ha pagado el alquiler de la parte de la red que se vendi� a Onivia, el denominado proyecto Sota, pero que ya se est� recuperando. "Si se mira por semestres, el segundo semestre del a�o pasado hemos dado un nivel de ebitda ya de 21,6% frente al de 15,8% del primer semestre".Nuevo modelo m�vilHay otro factor que, en opini�n de Varzaru va a ayudar a mejorar los m�rgenes. Se trata del nuevo modelo de negocio para la red m�vil, producto del nuevo acuerdo con Telef�nica y del hecho de empezar a disponer de red m�vil propia. "Siendo un operador m�vil virtual, ten�amos un nivel de margen estable, pero realmente no hab�a ninguna forma de apalancamiento operativo. Pero ahora con el modelo nuevo de costes, una parte son costes fijos. El modelo de costes ya no se comporta de una forma variable por cliente como antes y de esta forma los nuevos clientes que vienen entran con un margen marginal mejor", explica Varzaru. "A largo plazo, en 2033, cuando lleguemos a 10.000 antenas propias vamos a poder captar un 50% de todo el tr�fico que generemos en este momento. Es un proceso gradual porque depende de ritmo de despliegue y para esto tenemos dos objetivos. Uno es desplegar 5.000 antenas en los primeros 3 a�os hasta 2028 y luego otras 5.000 antenas desde el 2029 hasta el 2033. Y hoy superamos ya las 900 antenas activas empezando desde cero en julio del a�o pasado. Es un ritmo bastante relevante".DeudaEn esta misma l�nea, el CEO de Digi explica que "como muy tarde para 2030, podr�amos llegar a niveles de apalancamiento de alrededor de 1,5 veces contando con la emisi�n primaria (la ampliaci�n de capital de 150-200 millones de euros prevista en la salida a Bolsa). Pero sin esta emisi�n, el plan de negocio se sigue financiando s�lo, con recursos propios y financiaci�n bancaria y llevar�a tambi�n a niveles de endeudamiento bajos, por encima de 1,5 veces, pero por debajo de 2 veces de deuda en 2030 como muy tarde" zanja Varzaru.Marius VarzaruJMCadenasEXPANSIONEl ejecutivo desvela, adem�s, nuevas fuentes de financiaci�n. "Para este a�o ya dispon�amos de financiaci�n bancaria para poder seguir financiando el gap entre ebitda y capex. Y adicionalmente a esto, este a�o estamos cobrando 150 millones del proyecto Sota. La salida bolsa en s� no es un objetivo para financiar particularmente este a�o o el pr�ximo a�o. Es un plus que creemos que le va a venir muy bien a la empresa, pero el plan de negocio puede seguir financi�ndose org�nicamente hasta medio plazo".'Churn'Otro de los aspectos que se cuestionan de la evoluci�n de Digi es el repunte del churn (la p�rdida de clientes que se van a otro operador) y que en Digi, que es la teleco m�s barata, llama m�s la atenci�n y ha llevado a algunos analistas a cuestionarse por las causas. El primer ejecutivo de Digi, explica que "hay una parte natural de churn que tiene que ver con un cliente que se va a otro domicilio y no tiene disponibilidad de fibra Smart, por lo que no tiene la misma alternativa de precios. Y luego hay churn relacionado con la competencia. Y es que, a pesar de que el arpu (average revenue per user o ingreso medio mensual por cliente) que tenemos para banda ancha y m�vil es un 40% a 50% m�s bajo que nuestra competencia, es decir, que somos muy competitivos, existen ofertas privadas de nuestros competidores, que no est�n en sus webs, y que se ofrecen a algunos clientes en particular. Y ahora est�n m�s enfocadas que en el pasado en captar clientes de Digi. Pero no es por problemas de calidad en s�, es por ofertas privadas que nuestros competidores realizan para intentar captar nuestros clientes"."El 100% del crecimiento de clientes procede de los 13,7 millones de hogares con red propia ('Smart'), que son menos de la mitad de la Espa�a residencial" Consolidaci�nDado el tama�o y cuota que est� alcanzando Digi, algunos observadores consideran que podr�a acabar siendo un consolidador, bien de peque�as telecos o incluso de Vodafone Espa�a a medio plazo si Zegona, el grupo financiero brit�nico que controla el 100% de Vodafone decide salir de Espa�a. A ese respecto el directivo se�ala que "el modelo de Digi en Espa�a es un negocio de crecimiento org�nico. Llevamos 18 a�os creciendo de forma org�nica muy eficiente, con una estructura tanto de personal como de costes muy eficientes. Y cualquier oportunidad de crecer de forma inorg�nica se puede valorar, pero siempre compar�ndola con la forma eficiente de crecer que tenemos de forma org�nica. Por eso nunca hemos llegado a hacer transacciones inorg�nicas debido a que el coste de crecimiento que tenemos org�nico es muy eficiente. Nos resulta atractivo continuar este modelo. Nunca hemos descartado ninguna posibilidad, pero hasta ahora todas las que vimos como oportunidades nos parecieron que no ten�an sentido econ�mico para nosotros en la medida en la que crecemos mucho m�s eficientemente de forma org�nica y con un nivel de endeudamiento bajo para nosotros".

Varzaru (Digi): "Hay determinaci�n de llevar a cabo la salida a Bolsa"

El primer ejecutivo de Digi en Espa�a explica que "Digi Spain y su matriz Digi Communications han decidido no realizar una ITF en esta ventana considerando las condiciones de...

2,091 words~10 min read