La guerra in Medio Oriente sta già ridisegnando la geografia dell’offerta globale di petrolio e gas, con effetti destinati a protrarsi ben oltre la fine delle ostilità. A pesare sono i danni diffusi a impianti chiave: dalle linee di liquefazione del Gnl alle raffinerie, fino ai terminali di stoccaggio. Secondo le prime stime di Rystad Energy, i costi per la riparazione delle infrastrutture potrebbero aver già raggiunto i 25 miliardi di dollari. Una cifra destinata a salire, perché i danni non riguardano solo strutture superficiali, ma componenti industriali altamente specializzate, difficili da sostituire in tempi rapidi. La spesa si concentra soprattutto su attività di ingegneria e costruzione (Epc), seguite dalla fornitura di macchinari e materiali.

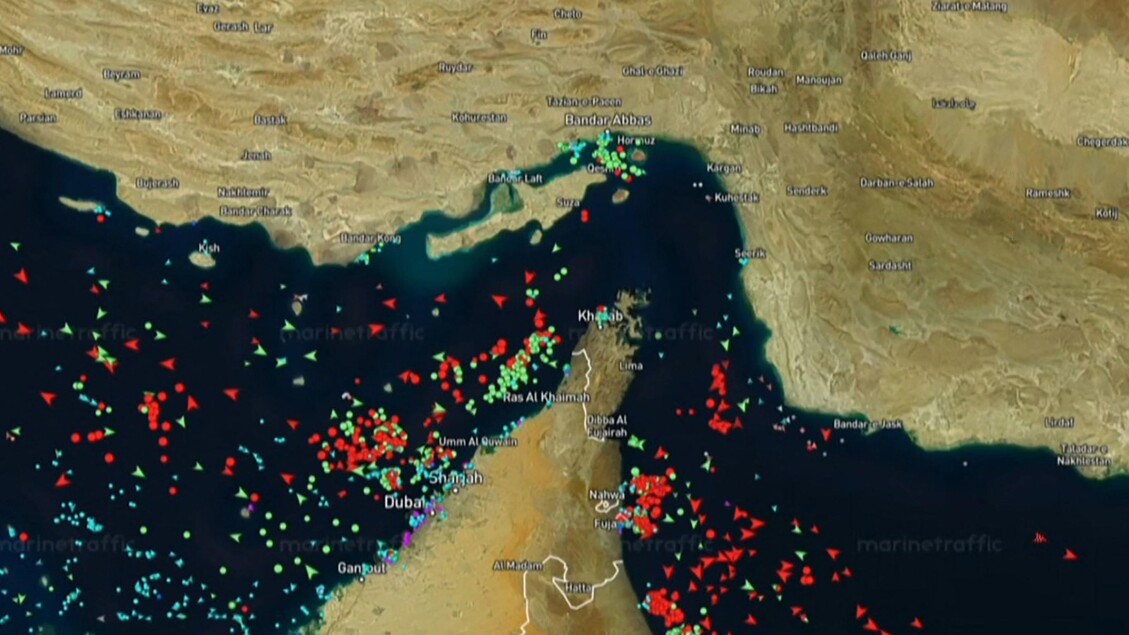

Il caso più emblematico è quello di Ras Laffan, in Qatar, uno dei principali hub globali del gas naturale liquefatto. Qui la distruzione di due linee di liquefazione – i cosiddetti “treni Gnl” – ha comportato una riduzione immediata della capacità produttiva del 17%, pari a circa 12,8 milioni di tonnellate l’anno. Un treno Gnl è un sistema industriale che raffredda il gas fino a -162 gradi per trasformarlo in liquido e facilitarne il trasporto.