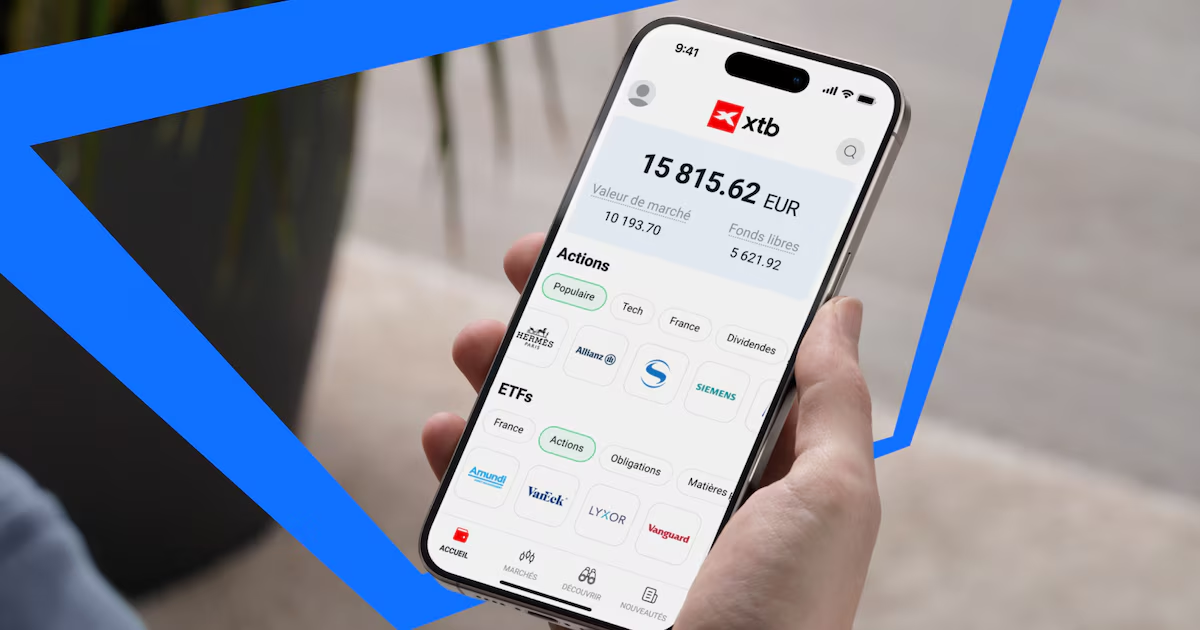

Au moment de souscrire à un plan d’épargne en actions (PEA) ou à un contrat d’assurance-vie, la question de l’impact induit par les frais qui entourent ces deux produits ne doit pas être négligée. La raison ? Le fait qu’ils grignotent, de manière plus ou moins conséquente, le rendement des placements. Avec la publication, le 1er juillet, de son tout premier rapport annuel, l’Observatoire des produits d’épargne financière (OPEF), nouvelle instance dépendant directement de la Banque de France, éclaire un peu plus ce phénomène, déjà pointé du doigt par les régulateurs.

Chargée de suivre l’évolution des tarifs et des performances des offres proposées par un panel de 18 établissements bancaires – une grande majorité de banques traditionnelles, complétées par quelques banques en ligne et des plateformes d’investissement régulées –, l’institution dresse, en apparence, un constat clair : « Plus la durée de placement est longue, plus l’impact des frais ponctuels [courtage, arbitrage, entrée et sortie] est lissé dans le temps. »

Lire aussi |

Article réservé à nos abonnés

Les frais bancaires sur succession seront (enfin) encadrés