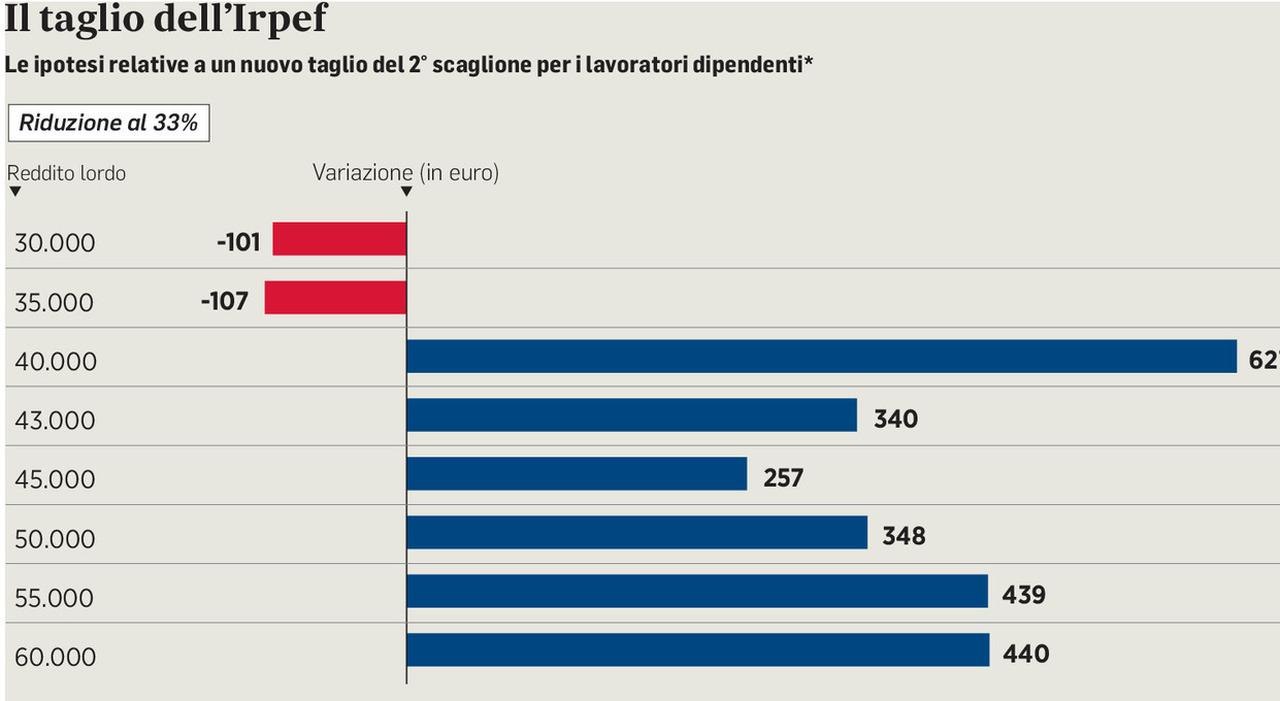

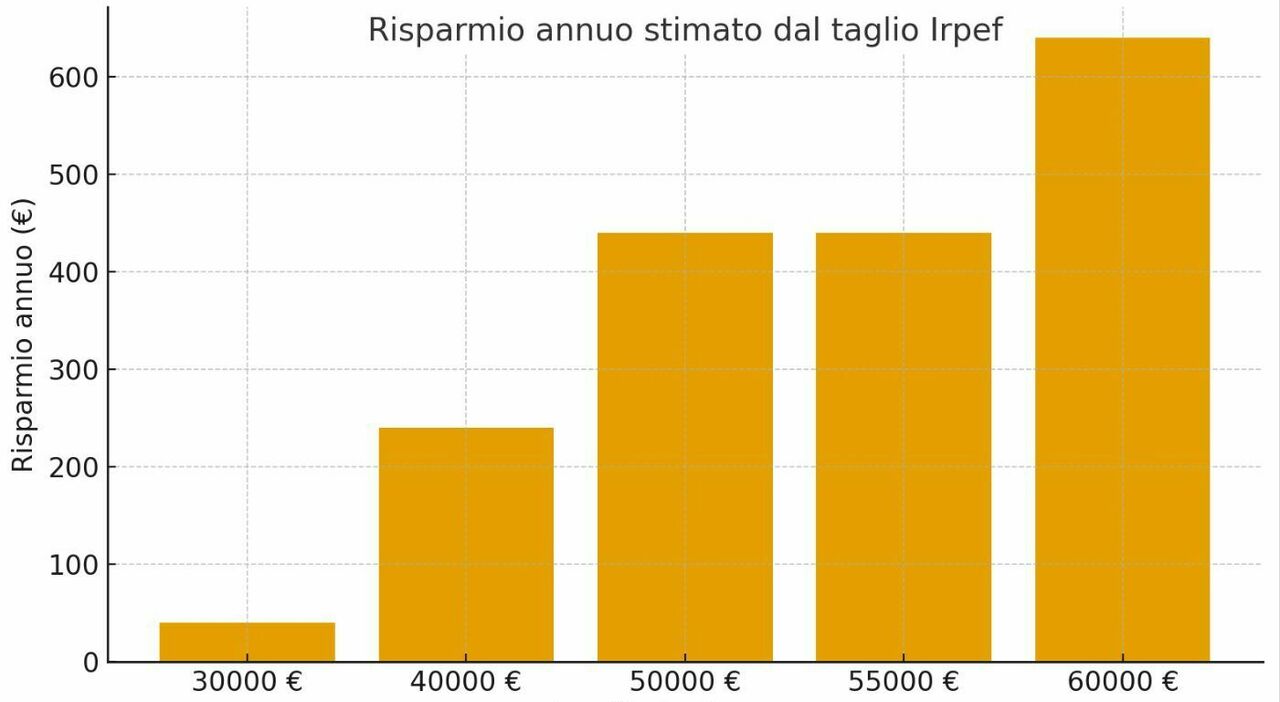

Dalle nuove fasce di reddito alle detrazioni ricalibrate per i lavoratori dipendenti, fino ai nuovi vincoli sulle agevolazioni familiari, il fisco rivede i suoi meccanismi. Un intervento tecnico, ma tutt’altro che privo di impatto.

Riduzione degli scaglioni

Si parte dalla riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote (23% per i redditi fino a 28mila euro; 35% per i redditi superiori a 28mila euro e fino a 50mila euro; 43% per i redditi superiori a 50mila euro). L’accorpamento degli scaglioni e l’applicazione di nuove aliquote comportano un impatto diretto sul calcolo dell’imposta e una diversa distribuzione del carico fiscale, con potenziali benefici concentrati sui redditi medio-bassi e un effetto di stabilizzazione per i contribuenti con redditi intermedi.

Lavoratori dipendenti

La detrazione da lavoro dipendente e assimilato viene innalzata da 1.880 euro a 1.955 euro, se il reddito complessivo non supera 15mila euro, e il meccanismo correttivo per il riconoscimento del trattamento integrativo finalizzato a neutralizzare l’incremento dell’importo della detrazione per redditi di lavoro dipendente, che avrebbe potuto determinare l’esclusione dal beneficio del trattamento integrativo di alcuni soggetti. È riconosciuta, ai titolari di redditi di lavoro dipendente, il cui reddito complessivo non superi i 20mila euro, una somma che non concorre alla formazione del reddito complessivo. Al riguardo, la circolare precisa che tale somma è determinata nel suo ammontare applicando al reddito di lavoro dipendente percepito dal contribuente una percentuale che varia a seconda del reddito medesimo e che, a tale fine, il reddito di lavoro dipendente è rapportato all’intero anno. Specifica, altresì, che in presenza di più redditi di lavoro dipendente i giorni compresi in periodi contemporanei devono essere computati una sola volta.